1个基础模型系列、3大AI开发工具,Create2024重磅发布都在这里了!

4月16日,百度举办了Create 2024百度AI开发者大会,包括百度创始人、董事长兼首席执行官李彦宏在内的多位重磅嘉宾登台演讲,并与全球各地的开发者们分享了百度在AI领域的最新技术进展。

知顿

MORE+

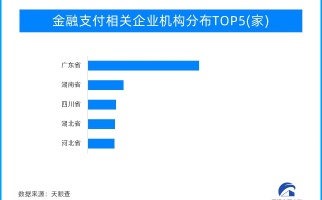

三部门发文:进一步优化商业领域支付服务,满足多样化支付服务需求

近日,中国人民银行、商务部、国家外汇管理局日前联合印发《关于进一步优化商业领域支付服务 提升支付便利性的通知》(下称《通知》)。

热点TOP10

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10