7月11日,字节跳动上线了一个名称非常柔软的APP--可颂。

但打开这个APP之后,其画风温馨时尚的首页和搜索栏等模块所透出的只有四个字--图穷匕见。

因为这款APP的和小红书的相似程度宛如双生,几乎是毫不掩饰的呈现了字节以小红书的方式,进军“种草”赛道的战略意图。

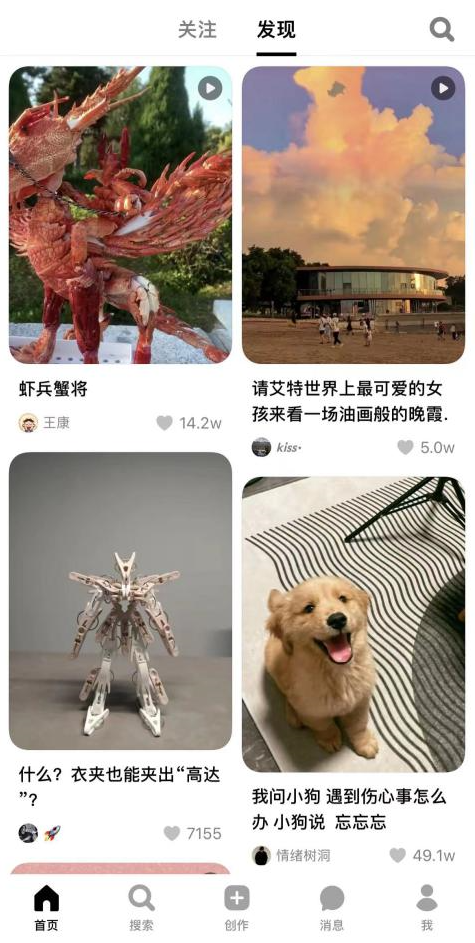

(小红书双瀑布流style的可颂首页)

其实这并非字节第一次试图染指“种草”。2018年10月,字节曾上线过一款名叫“新草”的APP,功能方向就是图文种草。这款产品沿用了头条的算法逻辑,同时以微博的形式呈现内容。但这种搭配并没有起到相辅相成的效果,再加上还有小红书的挤压,导致其在2019年8月就停止了运营。

时光匆匆,如今的字节的实力与四年前相比已经不可同日而语,那么这次再征“种草”,字节能撼动小红书在该赛道几乎一家独大的格局,进而取得成功么?

Super Company

可颂出现最直观的原因,莫过于字节想要依托抖音这个巨无霸流量池来争夺“种草”赛道的权重。“种草”这个PC论坛时代就有的概念之所以能延续到现在并经久不衰,根本原因是其与变现这一互联网从业者终极目的高度相关性以及小红书发展所带来的传播助力。

但在如今互联网增量见顶的背景下,对用户与流量的“争夺”开始逐渐压过“增长”,小红书那2亿消费意愿旺盛的月活不可避免的会引起各方觊觎。在可颂上线前不久的7月4日,京东也上线了自己的“种草”模块:种草秀;而另外两家电商巨头则发力更早,拼多多在2020年2月就上线了“拼小圈”,淘宝则是在2020年12月上线了“逛逛”,两者均为依托其电商的“种草”模块。

同时相较于“进军种草”这种比较外向的目的外,对于字节或者抖音自身来说,在其电商业务的日渐蓬勃、内容样式愈发眼花缭乱的背景下,可颂这样能够沉淀用户“种草”需求,强化内容长尾效应的APP会是一个非常不错的业务补充。

(抖音今年5月上线的“探索”模块,同样小红书味满满)

在这两个原因的共同作用下,字节让可颂的账号与抖音互相连通,两者账号的关注、粉丝、赞评等数据几乎同步,这是字节试图通过抖音的赋能让该应用的内容迅速丰满起来的方式,也是字节一贯以来高效率的体现。

而字节高效率的依托,便是自身算法优势所带来可复制性和的商业变现的强势,比如字节旗下的住小帮、懂车帝、住小帮、皮皮虾等APP,绝大多数都是算法和数据驱动,这也为字节赢得了“APP工厂”的美誉。

OK,那么问题来了,字节是出于什么原因要当“APP工厂”?在APP之外,火锅、茶饮、酒、地产等等这些看上去和算法八杆子打不着的名词,为何也是也都是字节所触及的领域?

B站董事长陈睿在一次采访中,给出了这两个问题的答案:“我认为张一鸣真正的梦想就是做一个 Super Company(超级公司),一个突破人类过去商业史所有边界和格局的 Super Company。”

当我们了解了字节和张一鸣的野心后,再将视线聚焦到可颂时,就能发现无论是可颂APP本身,还是再征“种草”赛道等战略,均是字节在成为Super Company路程中的步伐。而这“一小步”中最大的目标小红书,现在好像过得并不好。

种草与拔草

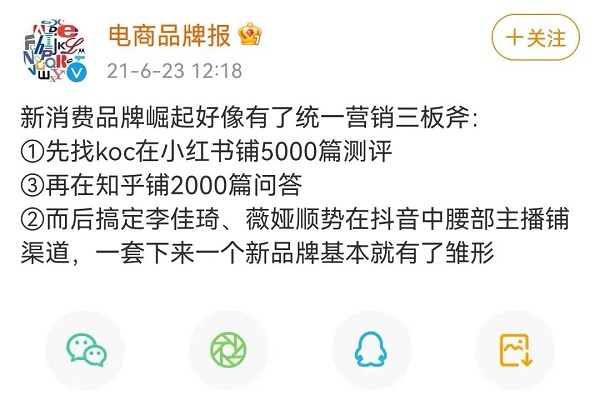

伴随着新消费概念的崛起,小红书在“种草”赛道,特别是美妆领域的营销地位不断提升,以至于在人们总结出的新消费品牌崛起三板斧公式中,5000篇小红书KOC测评成为了首要条件。其中最为标志性的案例便是完美日记和花西子,两者通过在小红书上的推广投放迅速打出声量,并结合国潮国货的趋势,让自身获得了“国货之光”的title。

(去年,这条微博在营销圈传咏一时)

正是得益于这种品牌宣发的高效能,小红书在去年11月获得了5亿美元的新一轮融资。次月,小红书公布了自己2亿MUA的数据(其中90后占比72%、一二线用户占比超50%),仿佛在向互联网世界昭告自己在“种草”赛道的“江湖地位”。

但老话说得好,成也萧何败也萧何,“种草”在与小红书互相成就的同时,也为小红书未来的发展埋下了隐患。因为“种草”的最直观商业体现便是各种各样的硬广软广,就算再缤纷灿烂,也还是广告。众所周知,广告的营收因变现边界被局限在“推广”“流量”上,天花板高度极为有限,而据权威机构(天风证券)研究,小红书2020年广告收入占营收的比重高达80%。

这种单一的营收结构不仅让小红书的商业化进程步履蹒跚,更使其极为依赖上游品牌方的营销预算,增加了企业营收的波动风险。7月15日,国家统计局发布了6月全国社会消费品零售总额数据,结合以往的数据计算后可以看出,今年上半年全国化妆品零售总额为1905亿元,同比下滑了2.5%,这是该数据在过去10年来首次下滑。

似乎是春江水暖鸭先知,小红书“种草”的标志性品牌完美日记,也早在2021年就在营销费用方面克制了许多。根据完美日记母公司逸仙电商的财报显示,该公司在2019年、2020年的营销费用增速分别达304.85%、172.74%,但2021年,这个数据只有17.41%。

小红书自然深知这种情况必须改善,但慑于商业化对社区调性的冲击,小红书陷入了类似知乎的困境。纵使小红书小心翼翼的采取了多次发力电商的尝试,但内乏供应链、支付等“电商基建”、外有淘宝京东的竞价狙击的冰冷现状让其一直未实现从“种草”到“拔草”的闭环。

小红书在“拔草”上的弱势,或许是可颂APP可以凭借强大抖音电商赋能来“进攻”小红书的突破口之一。但,仅仅只是突破口而已。

持久战

因为无论是“进攻”还是“突破”,终归是要直面对手的护城河,那小红书最坚固宽广的护城河是什么呢?

其实答案在上文中已经从侧面告诉了大家:5000篇小红书KOC测评成为了新消费品牌崛起营销三板斧首要条件,大家注意,是KOC,而不是KOL。

(小红书本身也非常注重KOC在营销体系中的作用)

这体现了小红书为其内容创作者所建立的一套既能让大KOL吃肉,又能让小KOL或KOC喝汤的完备变现体系。如果读者中有MCN媒介工作经历的话,可以很明显的感受到,相同粉丝量的情况下,小红书KOL在面对推介的商单时,相比于其他平台的KOL大概率会比较高冷,因为人家根本不缺商单,还要在MCN这“过一手”的商单在人家眼中价值并不高(当然其他平台头部KOL也可能比较高冷,但毕竟是头部,这种情况比较特殊)。同时小红书的KOC在厂家大规模投放宣发的背景下,能赚个样品和几杯奶茶钱都是稀松平常的事,而其他平台的KOC多数都是“为爱发电”。

这个完备的创作者变现体系保证了KOL和KOC持续创作的动力,同时这份动力传导到社区时,更维持了社区的内容质量,进而提升了用户的忠诚度,这便是小红书最为倚仗的护城河。可颂能否凭借自身的体量和电商优势在变现效果层面建立类似的利益分配机制以吸引创作者参与社区内容建设,才是在“种草”赛道和小红书分庭抗礼甚至撼动其地位的关键。

但这道护城河,可是小红书用了8年多时间建立维护起来的,可颂和字节想要淌过去的话,注定要面临一场考验意志的持久战。(文/知顿 青峰)