谁能想到,曾经因7元一根的价格,而让8090后在童年时代觉得遥不可及的梦龙,如今因“仅仅”涨价到10元,而“跻身”平价雪糕之列了。

今年入夏以来,消费者对雪糕涨价的吐槽基本就没停过,相关话题多次登上热搜。如果走近便利店的冰柜,看到包装比较新潮的雪糕就可以直接pass了,因为那可能是12块的须尽欢、13块8的冰雪怪、20块的中街1946...那如果挑个包装朴素一点的呢?好家伙,是钟薛高...

(消费者们自发的吐槽,多次将雪糕涨价的话题推上热搜)

当消费者咬牙为这些高价雪糕买单后,能否在味觉上感到物有所值呢?从社交媒体的反馈来看,大家普遍是觉得“也就那回事”,进而是感叹“雪糕自由”离自己越来越远了。那么是什么原因,让我们正失去在盛夏烈日之下花个两三块钱就能享受雪糕带给我们的沁人心脾呢?

由简入奢易

在曾经我们能畅快朵颐雪糕的年代,市场的格局大致是哈根达斯、和路雪和雀巢等外资品牌居高临下(梦龙就是和路雪的),占据了整个高端市场;光明伊利蒙牛等国内大厂虎踞山腰,在中端市场有着绝对的地位;而地方上的老企业和民营企业通过生产与当地收入匹配的平价雪糕在洋品牌和大厂之外筑起了一座座下沉市场坞堡,在神州大地上星罗棋布。

(上文中所展示的分类大致能反应当时的市场格局,但并不绝对,比如二十一世纪初风靡全国小学初中的绿舌头,虽然每根只卖1.5元,但他和贵族梦龙是本家,都是和路雪旗下的)

在这个格局之下,最大的“既得利益集团”毫无疑问是占据着高端市场的洋品牌,比如和路雪的母公司联合利华,其一半的业绩长期来自新兴市场,而中国则是当之无愧的新兴市场代表,至于哈根达斯则更直接,一度让中国市场为其贡献了50%的全球销售额。

不过随着中国经济的发展,消费者对国产品牌的认可度大大加强,刺激了国产品牌雪糕的“彼可取而代之”之心。只是令人没想到的是,打响这第一枪的是一家东北的地方性小企业--营口奥雪。

2018年,奥雪推出了初代网红雪糕--“椰子灰”,并初战告捷,吹响了国产品牌雪糕通过网络营销的方式向高端市场全面进攻的冲锋号,一时间网红雪糕如雨后春笋般不断涌现。

这些网红雪糕大致可以分为两类,文创雪糕和爱马仕型雪糕。其中文创雪糕通常是旅游景点推出的与当地景区特色相结合的雪糕,画风普遍是把雪糕做成景区地标性建筑或者标志性ip的模样,价格区间通常在15-40元之间,以至于许多游客吐槽一家人开开心心去旅游,结果每天吃雪糕的钱就要花到三位数。

文创雪糕确实贵,但贵的逻辑却和爱马仕雪糕不一样,因为文创雪糕本身是旅游这一消费行为的附加品,而旅游景区物价贵的历史其实要远远久于网红雪糕的历史,毕竟早在电脑都没普及的年代,很多旅游景区一碗清汤寡水的面条就能卖到几十块了。所以文创雪糕的贵更多的是在于“旅游”,而非“网红”。

(天坛文创雪糕,最好尽快食用,因为随着雪糕的融化,其色泽和形状会有点一言难尽)

而爱马仕型雪糕则完全是因为“网红”而贵了,其中最有代表性的莫过于钟薛高。2018年双十一期间,刚刚创立不到一年的钟薛高通过这个购物节推出了每根定价66元的“厄瓜多尔粉钻”雪糕,一举打出了网络声量,并在15小时内售罄,再结合后来的舆论营销引导,钟薛高一举坐稳了网红雪糕的天花板的身份。

如果复盘钟薛高的营销套路,其实能发现这个品牌的操盘手法并不如其雪糕价格般那么让人“眼前一亮”,无非是消费决策平台的kol营销、和哇哈哈这些大品牌联名和制造话题以保持热度等方式。那么钟薛高的过人之处是在哪里呢?

其实钟薛高成功的密码,就在名字里。“钟薛高”这仨字给人的第一感觉是不知所谓,让人无法联想到其和现实生活有什么关联,如果再想想的话,有人会以为这个品牌的创始人是不是叫“钟薛高”,但其实这仨字是,“中(国)雪糕”的谐音,而且还是在中国很常见的三个姓氏...

(钟薛高创始人林盛,另一款网红雪糕中街1946也是他的手笔)

虽然这种强行联系确实让人尬得有点想抠地板,不过也体现了该品牌一开始的运作底层逻辑:拥抱国潮。钟薛高成立的2018年正是“国潮元年”,其雪糕造型也是中国古代瓦片的形状。虽然“国潮”的因素仅仅存在品牌名称和雪糕造型上,但凭借创始人林盛对人性的精准把控以及国潮、国货崛起的势能,再结合中国雪糕市场在2015年进入了一个快速增长的通道(市场规模从2015年的900亿增长到2021年的1600亿),钟薛高就像一个买对了股票的投资者,就算吃相不好看,也能在市场的共同作用下不断汲取着利益。进入2020年,新消费概念崛起,钟薛高又凭借年轻的受众群体和网红基因给自己加了一层新消费的buff,并于2021年成功获得A轮融资。在这些因素的合力下,虽然吐槽钟薛高的声音连绵不断,但不妨碍其销量节节攀升,2020年6月,钟薛高销售额破亿;2021年,钟薛高一线城市复购率高达36%;截止2022年5月,钟薛高已经累积卖出了2.2亿根天价雪糕。

与此同时,钟薛高的成功让大厂、地方企业和创业者们纷纷感叹“哈,还可以这么玩?”于是都以差不多相同的套路加入战局,高价网红雪糕如被下达了总攻命令的军队般冲进了社交媒体和线下渠道,造成消费者们在挑选雪糕时,所能选择的价位迅速“由简入奢”,“雪糕自由”也随之远去,就连曾经物美价廉的东北大板,都和每日黑巧联名,在“加州果粒”、“微醺调制”等辞藻的包装下推出了20元左右的雪糕。

由奢入俭难

那么雪糕自由还能回来了?

可能很难了。

因为这些新消费品牌和大厂推出的网红雪糕通过资金优势的疯狂营销不仅仅在影响着消费者们的支出,也会影响到线下零售渠道的收入。在现在市场行情之下,一家便利店每卖一根雪糕,能拿到这根雪糕30%~50%的利润。如此一来,便利店的加盟者自然愿意在冰柜里放满高价雪糕,而“薄利多销”的平价雪糕,在利益的层面和线下渠道形成了背离。同时虽然电商在不断发展,但线下渠道依然占据了雪糕销售的主流,截止2021年,80%的雪糕是在线下消费的。这些因素共同造成了“不认识的雪糕不要轻易拿”的现状,并让雪糕价格“由奢入俭”异常困难。

还有就是网红雪糕的不断营销也会逐渐蚕食消费者们的认知与心智,大家可以想想一下这个场景:烈日之下的你口干舌燥满身大汗的走进一家便利店想要“买凉”,是更愿意因忌惮买高价雪糕带来的“肉疼”,在冰柜中东翻西找好一会看看有没有便宜雪糕(有可能还找不到);还是会直接打开冷藏柜,拿一瓶可以痛快畅饮,N年没涨过价的冰镇快乐水呢?

当消费者的认知与心智被日拱一卒般得慢慢改变,购买雪糕这个行为的场景也会发生变化,当有人“勇敢”的打开便利店冰柜,“豪横”的随意拿根雪糕,然后“毅然决然”的去结账时,那他买这根雪糕的目的可能是为了发朋友圈、为了给长辈或小辈尝尝鲜、为了还某位同事的人情、为了给第一次见面的朋友留下个好印象...

(对于绝大多数人来说,网红雪糕不是拿来解暑的,就像米其林三星也不是用来吃饱的)

但唯独不是为了雪糕这种食品诞生所要满足的最基本需求:解暑。其实这种对需求的解构从钟薛高被称为“雪糕中的爱马仕”就可见一班,毕竟爱马仕的包包能装多少东西从来不重要。

从市场趋势、厂家们借着钟薛高成功一起涨价的“默契”和社交媒体的反馈来看,雪糕的解暑需求正被“社交需求”稳稳的压制,并难看出有反转的迹象。这对于已经希望很渺茫的雪糕价格“由奢入俭”来说,无疑又是一次釜底抽薪。

新消费需要“解暑”

目前雪糕奢侈化的趋势难以改变,甚至有可能在未来因饥饿营销出现某种限量版雪糕、雪糕黄牛等现象,导致这一趋势进一步加强。那么谁最有可能在这个时间窗口替代平价雪糕的市场生态位呢?

与雪糕不同,今年许多新茶饮品牌都进行了降价,这么乍眼一看好像新茶饮此消彼长大有可为。但如果在今年消费过新茶饮的话,就能发现价格确实是降了,但量也更少了,要是运气不好碰到里面冰块较大,或者焦糖珍珠没泡开的话,可能杯中的饮品没几口就能喝完。当然不够喝的话可以加价升杯,用降价之前的价格买降价之前的量,这种对于这种“降价”,只能说开心就好吧。

(不想被人拆穿,就别玩套路)

因此新茶饮品牌之中,可能也只有价格亲民且具备网红基因的蜜雪冰城有资格接住这次“红利”,在2020年6月,蜜雪冰城全国门店数为一万家,到了2021年10月,这个数量已经翻了一番,如此大胆的扩张除了有资本助力和自身产品物美价廉做为底气外,一定程度上也少不了钟薛高带来的雪糕价格上涨的“助攻”。

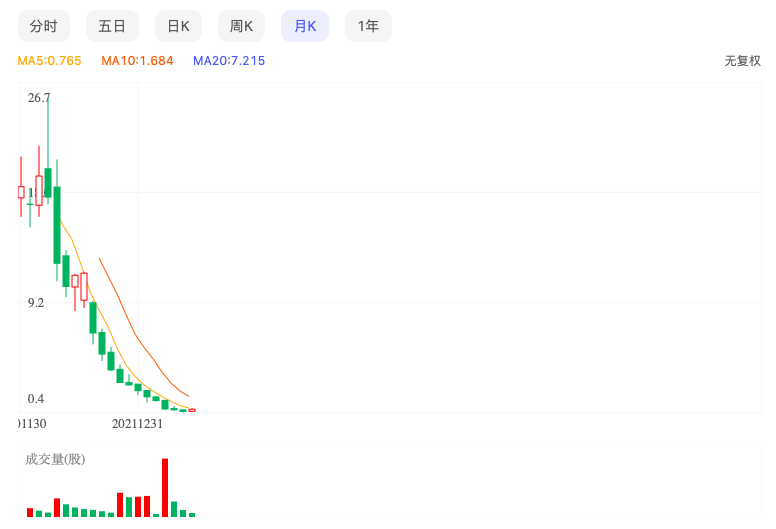

在另一个方向,网红雪糕们能否取代外资雪糕其实也有待观察,虽然这两者都有着很大的品牌溢价,但支撑其溢价的基础却天差地别。以哈根达斯为例,其门店比较集中分布于一二线城市的繁华地段,带给人们一种非常高大上的产品认知,但哈根达斯在母国,其实就是“蜜雪冰城”一样的存在,没什么品牌光环。之所以国内外对哈根达斯有着不同的认知,同时国内的消费者愿意为其支付品牌溢价,其本质原因是之前西方在经济和文化方面的强势所造成的。在如今西方品牌在国内纷纷被祛魅,国产品牌想要有所作为无可厚非,但如果仅仅是觉得通过营销公式成为了网红,然后套层国潮的皮就卖出天价的话,未免有点太过于自信了,毕竟完美日记还是曾经的“国货之光”呢,但因过于重营销而轻研发,现如今也面临退市的困境。如果网红雪糕们不能不能尽快把自己的品质提升到与价位相匹配的层次,那么完美日记、珀莱雅、中式烘焙等过度营销的国潮品牌或行业的困境可殷鉴不远。

(完美日记母公司逸仙电商的月k线,因连续30个交易日平均收盘价低于1美元,逸仙电商收到了退市警告)

说到国潮,现在几乎所有的网红雪糕都爱和这个概念绑定,可这些网红雪糕在口味上非常爱主打“厄瓜多尔可可粉”、“加州果粒”这些非常“洋气”的原材料,完全没有中国饮食文化的厚重。这在一定程度上,也是网红雪糕,甚至整个新消费赛道地基不牢,产品研发浮于表面的缩影。

炎炎烈日之下,没了雪糕自由的消费者们还有蜜雪冰城和冰镇快乐水,但新消费如果不“自我解暑”,任由网红雪糕这种虚火继续灼烧,不断让消费者承担某种快销品进入新消费赛道后的营销和渠道成本,同时这种快销品又并没有为消费者带来品质上的正向反馈,那么市场这只看不见的大手可能就会以“寒冬落地”的形式,“帮”新消费“解解暑”了。(文/知顿 青峰)