新冠疫情进入第三个年头,目前依然看不到确定性的消亡时间,大众的消费欲似乎变得越来越低。

消费低迷传导到整个商业链路,影响了每一个参与者——商家首当其冲。在武汉,靠社区团购起家的老朱玩的销售模式并不“落后”,但疫情之下,渐渐失灵,他感叹,“往年靠300多个社群做的直播带货,巅峰时期一场直播30万人同时在线,但今年最近几场只剩下几十人观看,不是自己人刷单和买刷单量,就只有尴尬的零成交了”。

老朱的遭遇并不是个例。宏观面上看,今年4月份全国服务业生产指数同比下降6.1%,这是多年罕见的降幅。社会消费品零售额的下降,反映出一种普遍的体感。

对于很多商家来说,生意很难做。

家周边街巷的店铺撤店的越来越多,尚开着的一些也分外冷清。这种情况下,商家纷纷开始数字化转型,试图从线上渠道寻求增量。但更为关键的问题是,如何从线上找到真正愿意为自己付费的用户。

无论是依靠淘、拼、抖这些公域平台分发流量的电商老板,还是在通过社群渠道做纯私域的商家,都在吐槽获客越来越难,流量越来越贵。靠做内容卖流量和广告的企业,也在感叹内容运营成本大、流量越来越贵。。

不论是平台大水漫灌的粗放式纯公域玩法,还是近几年盛行的私域拉人头社交玩法,似乎都不管用了。纯公域本质上是依靠漏斗效应,即聚拢大基数的泛流量,以求漏下来部分真正的精准用户,但成本愈发令商家难以承受。纯私域强于深度运营存量用户,但商家难以自己解决获客问题。

因此对于商家,迫在眉睫的问题是找到更加高效的流量玩法,精准触达真正有交易意愿的用户。

这既需要平台重新理解的行业环境,也需要商家摸索透的新的生存法则。

我们发现,今年值得注意的一个迹象是,国内两个最大的商家开放平台微信和支付宝都在强调公域+私域的“公私域联动”流量模式。通过两种模式的优势互补,破解旧模式的瓶颈,事实上是一种流量优化配置方案。

头部平台在各自探索中有意或无意形成的共识,极有可能代表了流量玩法的未来方向。那么公私域产生的背景和原因是什么?到底什么是公私域?怎么才能玩转公私域?

纯私域的路越走越窄

在全面地理解公私域之前,需要厘清此前一个阶段互联网行业流行的私域流量玩法。

公私域本质上是流量的一种获取来源,公域也就是平台支配的流量,私域则是商家自建的、可支配、重复利用的的私有阵地,在这里商家能直接与用户建立联系,并且利用社群、小程序、内容号等平台产品,精细深度运营、长期反复触达目标用户。

随着近年私域的兴起,私域流量越来越得到重视,不少商家和营销专家,都开始或利用手中现存的私域流量,或采取成熟的私域导流和运营方法,熟稔老练地玩起了私域,也确实吃到了私域流量玩法的红利。

老朱就曾受益于私域流量玩法带来的爆发式增长。

老朱通过此前组建的中老年人社群覆盖了十万多人,除了搞社区团购,还做了几场直播带货。据他描述,最高同时在线观看人数达到30万人,一场直播带货700多万元。

说起这些老朱自豪满满。不过这也是他们公司最后的“巅峰”。

今年他们组建的300多个社群,从曾经的订单鼎沸到后来邻里间的闲言碎语,直到逐渐只剩下公司的产品宣传。

到底怎么了?老朱不太清楚,陆续换了几次直播团队和新渠道营销总监,都没有奏效,今年又回到了靠进社区地推的老路上。

我们发现老朱这种情况不是孤立。

纯粹的私域玩法,似乎是条看不到底的幽深隧道。将纯私域奉为圭臬的不少商家走着走着就发现,私域流量越来越内卷,所谓的精细化运营再细致,颗粒度再微小,互动和反馈再精彩和贴心,也无法实现内生式增长。因为社群聚拢起来的是泛社交流量,从这一步抵达有转化的商业流量,还有一道漏斗。而越来越多的消费者,也开始反感无止境的消息打扰,以及被“物化”成一个流量数字。

微商鼻祖的TST,曾经被当作是将私域流量玩到极致的代表玩家。吴晓波曾称微商、代购等通过熟人进行销售的模式,保持了蓬勃的生命力,屡屡创造营业额超10亿的神话。

但是将私域玩到极致的TST,却被被市场监管部门认定构成组织策划传销违法行为。可见,私域终极内卷的走向。

更严重的问题是,商家发现,他们想通过公域流量购买来补充用户流失,不过当前流量采购的价格真的太高了,对于中小商家尤其不友好。

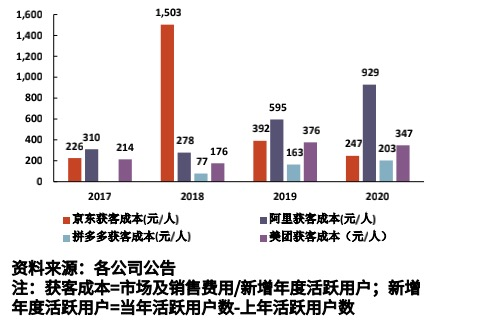

光大证券用“营销费用支出/新增年度活跃用户数”来测算获客成本发现,阿里系电商获客成本从2018年的278元/人增长到2020年的929元/人,增长近234%;拼多多的获客成本则从2018年的77元/人增长到2020年的203元/人,增长近164%;美团则从2018年的214元/人增长到2020年的347元/人,增长62%。

国内主流平台获客成本变化(2017-2020)。

来源:光大证券

突破流量天花板,降低获客成本,成为当前商家在后疫情时代的痛点。不过,总的看来,对于商家而言,纯私域流量的玩法红利已过,路越走越窄。想寻求突破,纯公域流量又越来越贵,且如果不够精准,大水漫灌的转化效率又存在很大不确定性。

公私域合流

做互联网生意的商家似乎都陷入了流量焦虑,那么作为流量主的各大平台又如何了?

曾经,以拼多多和云集等为代表的私域社交电商平台备受推崇。

吴晓波在《2019私域电商报告》开篇就这样夸赞它们,“2014年开始,电商市场增速下滑,互联网流量红利消退,以纯公域玩法为代表的传统电商巨头流量饱和,出现获客难、获客成本居高不下的情况。在这样的情形下,一批主要通过私域社交流量成长起来的电商平台如拼多多、云集异军突起,例如云集2017年GMV(网站成交额)增长率超过400%,相比之下,传统电商京东的GMV增速为39%”。

如今看来,这些玩私域流量起家的平台都遇到了不同程度的难题。

拼多多已经不再公布GMV数据,活跃用户增长速度持续下滑。上线7年的云集则在2019年上市之后出现营收持续下滑,高管陆续离职以及收到退市警示的惨淡现状。

这些私域流量玩法的代表性平台,或增速明显放缓,或经营难以为继,或模式直接被证伪。被推崇了数年之后,我们发现那些私域玩法的鼻祖们正在逐渐褪去浮华的外皮,显露出“骨感”的外形。

“皮之不存,毛将焉附”,将私域流量玩法平台化的玩家尚且如此,商家的处境自然就更为艰难了。

那么,是不是纯私域玩法难以为继,就意味着互联网行业人口红利消失后就要进入全行业的衰退期了?

一些头部的互联网平台在公域和私域以外,提出了“公私域”的概念,意图走出目前纯私域玩法的困境。

张小龙自2018年就提出微信要坚持打造纯去中心化系统,倡导商家基于这个理念做私域运营。

今年微信则转道提出了“私域2.0“,从腾讯分享的一些案例来看,他们所指的新私域是一种“公私域”联动的模式。试图通过公域的加入,去解决不少品牌商家在私域运营上遭遇的私域运营玩不转、引流获客无门路、客户复购率太低等问题。可以看出,目前微信的概念更多还是应用在纯营销领域。

同样在2018年,支付宝提出的理念是打造“公私域”联动模式。今年5月底,支付宝则发布了“繁星计划2.0”,未来半年向商家补贴超过百亿的公域流量,向服务商开放为商家做流量代运营的能力,这被视为支付宝公私域联动模式第五年后的进一步升级。他们提出的理念是让商家降本增效,争取让商家私域每多留1位客户,通过支付宝公域至少可以多拉来1个新客。

同在今年,国内两个最大的商家开放平台都提出了公私域联动政策。显然这是顺应当前互联网人口红利不再、流量越来越贵大背景下,平台流量玩法的新变化。

可以想见,为了走出纯私域流量玩法的模式困境,公私域合流是面向未来的新探索,其他平台以及亿万商家,都需要注意这一趋势。

在后疫情时代,重投入的扩张性经营已经成为过去,注重风险和成本控制才是能持续活下午的生存法门。

公私域≠简单公域+私域

纯私域必须面临两重考验:一、靠商家单打独斗获客之后如何留存和转化,避免沦为把人当工具的“传销”走向;二、当所有人都在靠社群等纯私域拉客,而平台流量又遭遇增长天花板,那么,竞争红海就会出现,成本随着叠高。

应对两大痛点,公私域合流模式又给出什么解决方案呢?

从行业共识来看,公私域,是公域和私域联动,以公域流量给私域导流,并将导来的流量在私域做好留存,最终真正成为商家自己的用户。在这个过程中,公域起到的是让私域助力器的作用,帮助商家冷启动,让私域有爆发式拉新的机会。

我们从模式上看,微信的公私域玩法是平台作为基础设施方,提供公私域结合的运营阵地“微信小程序+视频号”,提供公域曝光的场景朋友圈广告和视频号推流,提供纯私域积累和运营用户的工具公众号和企业微信,最终形成平台的全域流量运营的全品类仓储,商家在其中自行挑选组合适合自己的流量玩法。

不过,这就出现了一个问题,微信作为平台方掌握一切,且提供的是基于社交链的泛需求流量,商家主观性和能动性较差,较为被动地学习和适应流量玩法的新变化,寻觅越来越复杂多变的用户。

而支付宝作为国内最早提出和应用公私域模式的大平台,玩法有些不一样。支付宝自推出生活号和小程序以来,采取的就是“中心化+去中心化”的模式,并且逐渐演进为演进为“去中心化为主,中心化为辅”的生态开放模式。

作为平台方,支付宝同样提供了“小程序+生活号”的经营阵地,公域推流和曝光位从数量上看目前看来相对多元。以支付宝“繁星计划2.0”为例,商家通过引导用户扫码、主动搜索、卡包、我的小程序、生活号以及消息等渠道吸引用户访问支付宝小程序,根据月度产生的用户访问增量,支付宝会计算出激励点数返还给商家,商家可以用这些点数在支付成功页等大流量公域位,做更大力度的推广。想要公私域流量持续稳定正向循环,商家就需要主动引导和促进用户的互动。

简单说,商家要获取平台公域流量,可以用强化自运营动作来换取,而平台搭建的商家自运营产品又为公域到私域的留存提供链路保障,这其实是平台—商家的激励机制,商家只要有足够的自运营意愿就能免费获取平台的公域流量。

商家私域精细化运营,做好用户针对性互动、运营和沉淀,平台则做好私域运营技术指导和公域流量扶持的角色。

其实,其他一些流量平台虽然没有提出公私域的流量玩法,但是事实上也在尝试走公私域的路线。

例如,抖音快手这些平台的公私域流量玩法就更粗糙一些。作为拥有增长流量的平台方,抖音与快手的公域以内容分发和用户兴趣推荐为核心,大水漫灌式的流量匹配不可避免。由于目前缺乏稳定完善的私域工具和场景,用户的引流路径较长,精细化运营难以匹配,互动和沉淀难以在自有平台或场景内完成。商家利用外部社群、工具和场景来实现私域流量转化、运营和积累。

可以说,公私域模式已经成为众多平台看好的共性路线。但显而易见的是,公私域并非将公域与私域简单粗暴地叠加,而是要实现公域和私域之间稳定高效的联动,包括平台公域开放流量曝光位的选取、是否有稳定可持续的导流机制、商家私域是否有足够的自运营能力和工具来承接等。

这是否是真正带来平台-商家双赢的模式,并且成为未来的普遍共生法则,我们拭目以待。但是,不要忘记:人即用户,无法被当作简单的流量存在。

写在最后

新事物的发展,一般都要经历螺旋式的上升和曲折的前进。当互联网人口红利消失,流量越来越稀缺,获客越来越难。流量玩法也演进出新的尝试与探索。

国内两个最大的商家开放平台,不约而同提出公私域的概念,象征着平台为解决商家痛点的一个解法,也是未来发展的可能方向。

至于具体是哪种公私域模式能够走到最后,成为新的流量运营密码,只有未来的事实能给出回答。毕竟,没人能在公众号出生之时,就预见它会是私域流量玩法的萌芽,也没人能够想到,小程序能成为连接公域和私域最成功的工具。