从一个解决方案的供应商到平台型的数字化赋能企业,太美医疗科技几乎覆盖了药物从临床研发到上市后的所有数字化需求。到目前为止的赛程,太美医疗科技已处于领先位置,但未来随着医疗数字化行业的进一步爆发,其天花板还将持续被拉高。

小饭桌获悉,近日基于云计算和大数据技术的生命科学产业数字化方案提供商太美医疗科技(以下简称“太美科技”)已在科创板提交招股说明书,并于1月22日收到上交所的首轮问询。

太美科技成立于2013年6月,主要销售自主研发的临床研究、药物警戒、医药市场营销等领域的SaaS产品,并基于数字化技术优势,提供相关领域的专业服务。

对于太美科技,生物医药行业与创投圈都并不陌生,作为医药SaaS赛道明星初创企业,从2013年成立至今,太美科技已经获得过8轮融资,投资方不乏腾讯投资、经纬创投,元生资本,北极光创投,软银中国、凯风创投等一线机构。

如今这只独角兽正昂首阔步迈向资本市场,背后发展历程如何,小饭桌将一一揭秘。

太美科技8周年纪念日

从填补国内临床研究SaaS产品提供商空白开始

太美科技背后的掌舵者是一位连续创业者,赵璐首次创业的上海捷信医药,已成为患者招募领域领头的企业并挂牌新三板。

2013年创新药迎来黄金发展期,数字化与信息化技术的机会蓄势待发,当时数字化与信息化技术已经在金融、电商等很多行业内得到充分应用,而在生物医药方面却并没有深入参与。

在这个市场空缺之下,2013年6月,太美科技成立了。当时太美科技面向生物医药行业研发诉求提供云解决方案,启用的简称为“太美医疗系统”,反映出其将自身定位为一家软件公司,同时也透露了太美科技对行业产品化的一个判断。彼时,太美科技的logo还是一个盾牌,象征着对数据的保护。

从2014年开始,公司便陆续推出了EDC、CTMS等几款临床研究SaaS产品,收费模式也很简单:根据软件订阅收费,按项目或年费等方式收取。这种商业模式与海外成熟的SaaS公司对标,客户容易理解;当时国内针对临床研究的SaaS市场仍处于萌芽阶段,这为太美科技提供了竞争的时间窗口。

2015年,可以说是药物临床研究领域信息化实践落地的爆发期。原食药监总局发出《临床试验数据核查公告》,要求新药临床实验自查,所有提交的新药一旦被查出问题,公司就会遭到重罚,这使得整个医药行业在新药临床研究的质量重视度上达到了前所未有的高度。

2016年医药数字化市场迅速发展,太美科技的产品经过半年打磨投入市场,接着便迎来了一年三轮的融资高光阶段。在这个高速发展期,赵璐从具体的业务实践中认识到,只卖软件并不是为医药行业赋能的最好方式,于是在这一年,太美科技开始提供基于技术和服务的整体解决方案,并启用了第二个logo——“太美医疗科技”。

三轮融资后,太美科技也进入了高速发展期:不断加强团队,运营中心也由嘉兴搬至上海,还自建了研发中心。

一系列大动作之后,赵璐发现了公司在战略层面存在的问题。太美科技的战略自创立到2016年都没有太大变化,无非是围绕软件加一些服务,但这个战略的缺陷也非常清晰:有瓶颈、无法建立壁垒、最终市场会越来越分散,价格越来越低,市场空间也不断降低。

管理层决定要从战略方面入手,给公司创造一种有未来、有想象力、有拓展性、难以被替代的前景。

经过反复的讨论和模拟,2017年太美科技将“平台化”确立为核心战略,本质上就是建立一个平台,把制药企业、医院、CRO、监管机构、患者都连通在一起,不仅将公司内部所有软件打通,还将其与上下游协作者之间的整个合作流程也放在平台上。经过近2年的摸索,2019年3月,TrialOS医药研发协作平台发布上线。几乎同期,公司logo也全面更新为中英文字组合,更加具备国际化的风格。

医药研发协作平台

至此,这家明星初创公司实现了从解决方案的供应商到平台型数字化赋能企业的转型,构建起了属于自己的医药数字生态圈。在其所提供产品与服务的形态上,主要包括了SaaS产品和数字化解决方案、TrialOS协作平台、临床运营服务等三大类别。

市场份额位居第一,营收两年翻5倍

虽然战略在逐步调整,但几乎在每一个业务版块,太美科技都做到了头部水平,比如在SaaS产品布局上,太美科技已成为行业中产品线最全,覆盖能力最强的解决方案供应商之一;在推出TrialOS医药研发协作平台后,甚至开始与国际巨头掰手腕。

截止到报告期(2021年6月30日)内,太美科技累计与约1000家国内外医药企业及CRO企业开展业务;累计为超过360家医院/临床研究机构(其中238家医院为三级甲等医院)提供数字化解决方案。2020年获CDE批准上市的一类创新药15个,太美科技的医药SaaS产品支持了其中的8个,占比达到53.33%。

根据IDC 2020年11月发布的报告《中国生命科学研发信息系统市场份额,2019:新兴IT技术加速新药研发》,相关数据显示,2019年中国生命科学研发信息系统解决方案厂商中,前五大厂商市场份额为37.7%,其中太美科技科技市场份额为14.5%,位居第一位。根据中国医药健康信息化联盟发布的《CIAPH中国医药健康行业数字化调研 2021 年度报告》,太美科技在药物警戒系统、数字化营销系统使用数量的调研统计中位列第一。

但即便如此,太美科技在财务数据上依旧面临诸多质疑。

1. 营收两年翻五倍,亏损却越来越多?

实则是快速成长阶段成本增高

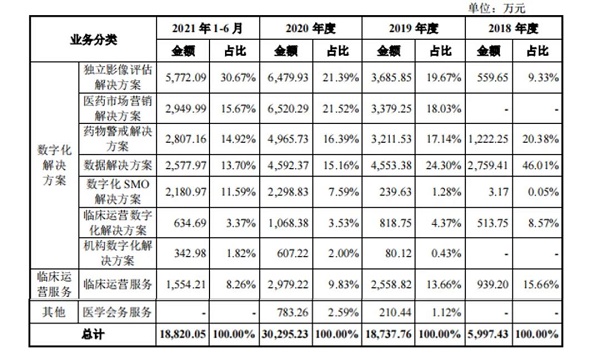

招股书显示,报告期太美科技营业收入分别为5997.43万元、1.87亿元、3.03亿元及1.88亿元,2018年至2020年营业收入翻5倍,年复合增长率高达124.75%。

太美科技营业收入构成情况

但对应各期的亏损也在逐步扩大,净利润分别为-1.83亿元、-3.89亿元、-5.24亿元及-1.58亿元,扣除非经常性损益后的归属于母公司股东的净利润分别为-1.45亿元元、-1.53亿元、-2.66亿元及-2.31亿元。

根据招股说明书,报告期内,亏损主要来源于公司各业务发展迅速,由此带来的人员扩张导致的工资薪酬和股份支付金额大幅增长,叠加业务发展相关的各类费用增加,营业收入无法覆盖主营业务成本和期间费用的增加,最终导致公司报告期内净利润亏损较大。

但实质上太美科技的费用率其实已经在逐年降低。报告期内,其期间费用合计金额分别为 18,515.47 万元、48,469.39 万元、 62,845.78 万元及 26,823.29 万元,分别占营业收入的比例为 308.72%、258.67%、 207.44%及 142.53%。期间费用降低的原因主要是2018 年及 2019 年年,公司收入规模较小,计提的股份支付费用较高。

尽管持续亏损,但太美科技营业收入稳步增长,产品竞争力和市场占有率持续提升,毛利率整体保持稳定,以及持续推出新业务,不断完善业务布局。同时,其通过一级市场股权融资方式获得的资金,用于满足研发投入和其他日常经营支出,通过股权激励等方式吸引优秀的研发、技术和管理人才。

截至2021 年 6 月 30 日,太美科技货币资金余额为128,886.92 万元,交易性金融资产中理财产品的金额为 18,126.04 万元,公司资产负债率为 14.72%,负债水平较低,短期偿债能力较强。因此,公司生产经营可持续性未受到重大不利影响。

2. 作为技术驱动型企业,研发投入比例却降低?

实则是前期研发投入多而收入较低

此前有媒体报道,太美科技的研发投入比例有下降趋势,小饭桌记者发现,在报告期内,太美科技研发费用分别为 4,052.94 万元、8,370.90 万元、10,899.31 万元及8,090.49万元,占营业收入比例分别为67.58%、44.67%、35.98%及42.99%。公司研发费用主要由职工薪酬构成,2018-2020年研发费用比例降低主要是因为在公司发展前期对于研发投入了大量的费用,但当时并不能快速产生直观的收入。

而且,在报告期内,太美科技核心技术相关收入占主营业务收入的比例也在逐年提高,分别为 84.34%、85.22%、87.58%和 91.74%,截至招股说明书签署日,太美科技参与 2 项国家级重大专项科研项目,取得计算机软件著作权 161 项,拥有已授权的专利 75 项,其中发明专利35项。

3. 为何销售费用维持高位?

在报告期内,太美科技销售费用逐渐增多,分别为 3,005.05 万元、6,297.61 万元、9,647.41 万元及 7,058.20 万元。这一度被解读为,太美科技过于重视营销投入。

但SaaS行业主要采用订阅形式收费,在早期迅速发展阶段需要通过增加营销投入来拓展更多新客户,当客户产生订阅习惯后,销售费用会呈现下降趋势逐渐稳定。因此,SaaS 公司在迅速发展阶段普遍存在销售费用率较高,但产生的收入将会在以后年度逐年确认。

所以可以看到太美科技在报告期内的销售费用虽然逐年上涨,但所占营业收入比例其实是在逐年下降,分别为50.11%、33.61%、31.84%、37.50%。

市场空间持续增长已形成先发优势,未来将继续探索新技术

未来受益于国家政策扶植、医疗卫生行业的发展、医药行业的数字化趋势明显、国产替代趋势逐步显现等利好因素,太美科技所在行业市场空间将持续拉高。

而就太美科技自身而言,目前其已经形成了明显的先发优势。由于医药行业数字化解决方案具有较强的专业性,客户需要付出较高的学习成本和转移成本,产品替代性不高,在形成使用习惯后倾向于长期使用同一产品,数据的积累将进一步降低竞品替代可能性。

未来太美科技将在原有核心技术基础上,积极探索人工智能、数据安全等方向新技术,顺应未来医药研发领域对于海量数据智能处理和数据安全保护的发展趋势,适应中国企业的 IT 发展现状和业务出海的需求。同时,为应对医药研发企业的业务发展和信息安全需求,公司也将积极应用多云部署、容器化技术和各项云计算安全技术。