作者:知顿君

编辑:刘鹏遥

美编:羽墨

谈起美瞳,大家并不陌生。

尤其对于当下的年轻消费群体来说,美瞳已经成了最普通的日常美妆产品之一,不少消费者在大街小巷随处可见的眼镜店、美妆店,甚至是朋友圈购买各色美瞳,点缀妆容、彰显个性。

但其实关于“美瞳”,有两个或许可以颠覆你认知的事实:

手绘:羽墨

首先,“美瞳”在2011年被列入第三类医疗器械,是风险级别最高的医疗器械,同样被列入这一级别的医疗器械还有植入式心脏起搏器、人工瓣膜、人工肾、人工肺等等。也就是说,你花几块钱买来放到眼球上的花里胡哨的薄片,与ICU病房抢救的病人生命的各类器械有着同样的风险级别。

其次,“美瞳”并不是某一类产品的统称,而是由美国强生公司专用的注册商标,是该公司专为亚洲市场设计的具有美容效果的隐形眼镜品牌。所以,各类自称“美瞳”的美瞳类产品,理论上都在使用别人的商标。

之所以有这样的认知偏差,根本原因在于美瞳行业的野蛮生长和无序发展,如今资本开始进入,并将美瞳行业定义为下一个“颜值战场”,行业乱象丛生之下,国内美瞳行业是否曙光已现?

资本青睐,风口已成?

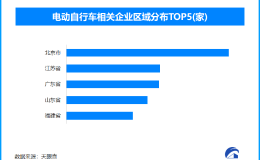

据企查查的相关数据显示,国内目前登记在册的美瞳相关企业超过1800家,且超过八层是在近五年时间成立的。

同时,国内资本对于美瞳相关企业也相当青睐:去年5月,Cofancy完成千万级Pre-A轮融资;去年10月,KILALA宣布连续完成Pre-A轮及A轮融资,累计总金额近亿元;今年年2月,Moody连续完成总值约3.8亿元人民币B轮和B+轮融资;3月,4iNLOOK完成1亿B+轮融资,截止本轮融资结束总融资金额超过4亿。

随着国内美瞳行业独角兽公司的不断诞生,一个最低客单价不足十元的小小美瞳当中,似乎蕴含了巨大的潜力与商机。

资本青睐的原因似乎有迹可循。国内近年来的美瞳消费体量呈现快速上升的趋势,《2020年中国美瞳行业概览》显示,2020年中国美瞳消费已达百亿规模,而青山资本的相关统计表明,相较于5年前几十亿的销售规模,如今的美瞳销售规模已接近200亿。更主要的是,虽然消费水平快速增长,但相比日韩欧美等市场的消费渗透率来说,国内美瞳的消费还有进一步快速提高的潜力,据Mob研究院预测,2025年中国美瞳行业市场规模可达500亿元,有望成为全球最重要的市场。

此外,在资本和行业从业者看来,美瞳已经成为了年轻人的下一个“颜值战场”,尤其疫情之下全民戴口罩的时候,眼睛就成了为数不多可以重点折腾的地方。

“小小的口红产生了多少大牌?蕴藏了多大的经济体量?我相信未来的美瞳能有同样的成绩,甚至更好!”一位美瞳行业创业者向知顿表示,相比口红的同质性,即便不考虑戴口罩的影响,美瞳也更加能够彰显年轻人的个性表达,尤其是年轻一代消费群体,美瞳逐渐成为标配,随着他们的成长,美瞳的消费潜力和升级空间非常巨大。

投资人孙千慧曾公开表示:“从发展纵轴看,美瞳从最初的医药用品变成消费品,再迭代成快消品,然后叠加美妆大爆发,进一步发展为美容美妆产品。这为美瞳产品的增长带来了契机,更大的市场也在孕育之中。”

两颗眼珠的方寸之间,似乎蕴含了源源不断的利润和相关从业者的巨大信心。

但实际上,“投赛道”一直是不少投资人和投资机构奉行的重要原则,即如果是一个有市场规模和潜力的赛道,那就找一些跑在这个赛道前面的公司投资,具体是谁不重要,更多的是起到一个占位的作用,颇有“宁可错杀,但不放过”的意思在。

尤其在消费品领域,不少头部创业公司都存在“估值很高,但业绩不如人意”的情况,资本青睐和热钱涌入的情况下,美瞳的风口真的来了吗?

在知顿君看来,国内美瞳行业要杀出一条血路难度不小,当下依然严峻的行业乱象就是最大的障碍。

野蛮生长,乱象丛生

从产品品质角度来说,当今的国内美瞳市场充斥着各类低成本产品,产品品质堪忧,并形成了一个劣币驱逐良币的市场环境。

这些低成本美瞳的售价能有多便宜?

在某电商网站输入美瞳关键字,按照价格排序可以得到如下结果:

单价不足5元的产品比比皆是!

作为三级医疗器械,美瞳本身是蕴含相当的科技含量的。从材质、含水量、透氧率、制作工艺等方面均有不同要求。举一个最简单的例子,某美国品牌美瞳采用的俗称“三明治夹心”的制作工艺,是将色彩花纹隔离在两层镜片之间,佩带后眼球不与色素直接接触。而单价不足5元的美瞳产品,能否采取这样的制作工艺要画一个大大的问号。且低成本产品充斥市场往往附带着虚假和夸张宣传,并衍生出产品质量无法保证、缺少售后服务等一系列问题。

虽然“低价”不一定意味着“劣质”,但如果消费者买到了劣质产品,后果往往是非常严重的,轻则眼睛出现干涩、红血丝等情况,重则出现眼球染色、角膜溃疡、镜片碎裂伤害角膜、甚至造成失明等后果。

其次,从产品销售渠道来说,国内美瞳行业的“瞳代”“瞳商”泛滥,他们多以逐利为目的,通过夸大和虚假宣传售卖低成本劣质产品获利。

如文章开头所述,在国内看似随处可见,恨不得夜市地摊儿都能买到的美瞳,正儿八经是高科技产品,属于三级医疗器械。

但将美瞳列入第三类医疗器械是2011年的事,在此之前,国内美瞳一度被当做普通的日用品对待。毫无门槛和暴利诱惑之下,催生出了一个专门从事美瞳微商生意的职业——“瞳代”“瞳商”,即通过微商形式做美瞳产品的代理和销售。

美瞳最早于2002年前后进入中国,当年只有博士伦等个别品牌的个别款式,国内美瞳品牌更是一片荒芜,于是一些日韩侧重美妆属性的美瞳品牌在国内市场受到欢迎,催生出的跨国代购便是国内的第一批“瞳代”。后续随着国内低成本高仿、山寨和杂牌产品的出现,巨大的利润趋势之下,“瞳代”力量也逐渐壮大。

即便到了今天,美瞳已经明确被列为“三级医疗器械”范畴,是风险级别最高的疗器械,我国《医疗器械监督管理条例》规定,经营该类产品必须办理《医疗器械经营企业许可证》后方可销售,但如今,“瞳代”和“瞳商”依然泛滥并活跃。

百度搜索“瞳代”,百度贴吧“瞳代吧”排在搜索结果第二位,且贴吧内的讨论依然活跃;另一个关于瞳代的广告排在搜索结果第三位,并明晃晃写着“做瞳代-日均10万单--支持一件代发!”旁边标注“保障”字样,不可谓不诱人。

无法想象,美瞳与植入式心脏起搏器、人工心脏瓣膜、人工肾、呼吸麻醉设备等等同样作为“三级医疗器械”,竟然可以通过微商形式在朋友圈售卖,厂家还能“一件代发”,简直是魔幻他妈给魔幻开门——魔幻到家了!

不仅微商和“瞳代”存在严重的违规经营问题,国内很多饰品店和眼镜店同样存在无证非法销售“美瞳”的情况。销售渠道的不规范和混乱的现状,短时间内很难彻底消除。

最后,从品牌认知来说,低成本且没有品质保障的产品以及“微商”“瞳代”充斥市场,让消费对于美瞳的产品认知出现严重偏差,将美瞳当做普通的日常美妆产品,于是缺少品牌理性认知和忠诚度。

这种品牌认知本身是美瞳行业低品质产品和销售渠道乱象的结果,而这样的品牌认知结果又反过来为低品质产品和混乱的销售渠道提供了温床,形成恶性循环。

国产美瞳,未来几何?

上文所述乱象,造成的消费者认知偏差,就是国内美瞳企业要迈过的第一道门槛。

行业乱象造成的消费者认知偏差,将本来属于最高级别医疗器械的产品,当成了没有什么技术含量的日常美妆产品。国产美瞳如何完成消费者教育、在消费者心目中建立品牌认知和品牌忠诚度成了一大难题。

知顿君在北京一所高校中对50名在校大学生进行了随机采访,他们普遍仅能说出“博士伦”“海昌”等较为知名的隐形眼镜品牌,无一人能说出专门从事“美瞳”生产的国产品牌;对于“价格较低”的美瞳品牌往往有着“廉价”“安全隐患”“不会考虑购买”等较为负面认知。

不可否认,不少消费者认准了售价低于10元的美瞳产品之后,一般不会愿意花几倍甚至更高的售价去购买美瞳产品;同时不少对美瞳不熟悉的潜在消费者将国产美瞳产品与“廉价”“劣质”划了等号,如何扭转这一局面是摆在国内美瞳企业面前的一道艰难必答题。

除了消费者层面,产品供应链也是大陆美瞳行业的一大短板,这也是为什么大陆市场上超过九层产品并非自主生产的原因,代工和贴牌是目前大陆美瞳厂家采取的主要运作方式,很多不同品牌的美瞳产品,实际出自同一家工厂的情况很常见,这种情况下谈所谓提高产品核心竞争力和品牌差异化、竞争力,就成了空中楼阁。

既缺少消费者认知、又缺少的先进的产业链和产能,这样的商业模式放在任何一个领域都大概率不是一个好生意,且隐形眼镜领域有强生博士伦等巨头;“颜值经济”各类美妆大牌更是横亘在前, 在知顿君看来,即便披上了“年轻消费群体”“增长潜力”“颜值经济”等漂亮外衣,并获得了资本“宁错不放”的青睐,国内美瞳行业依然有很长的一段路要走。 (文/知顿 知顿君)