“每天一睁眼,希望有回款”。

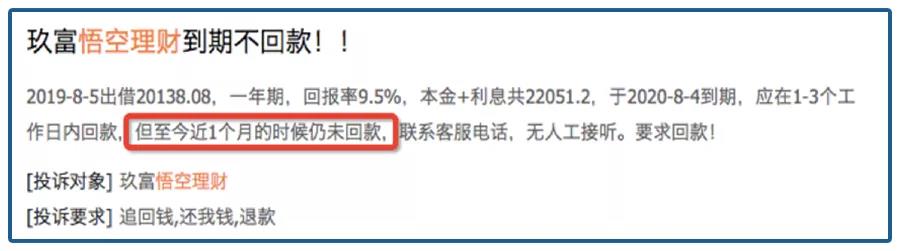

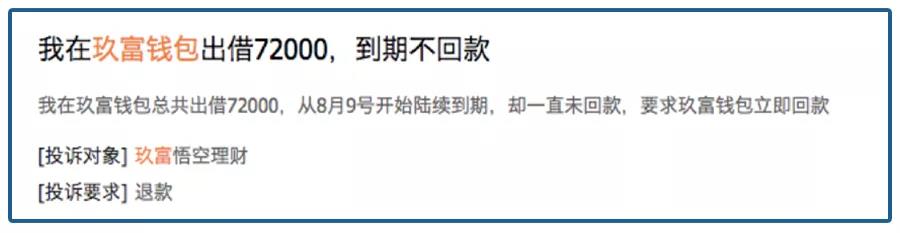

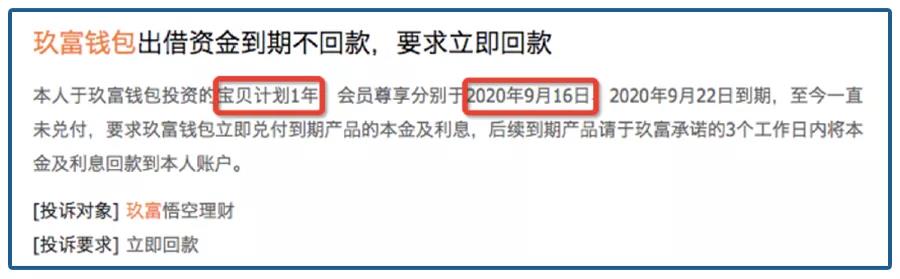

从7月底开始,玖富旗下平台悟空理财的投资者们发现,自己陆续到期的理财,开始不回款了,本以为只是拖延几天的事情,但是没想到,一个月过去了,还是没拿到钱,投资者们开始慌了。

而更惨的是,玖富旗下不止一个平台,同是玖富旗下的玖富钱包、玖富普惠,也开始陆续逾期了,本来1-3个工作日就能回款的项目,现在回款是遥遥无期了。

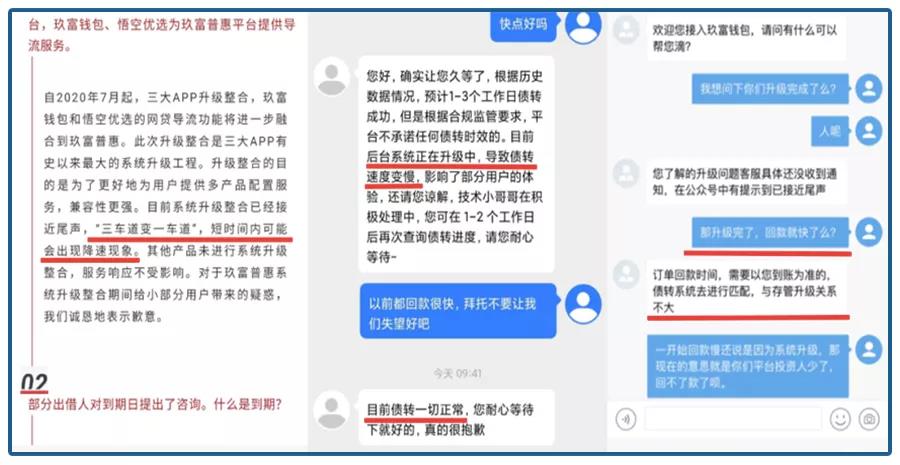

玖富还是坚持自己没有问题。

玖富说自己并没有碰钱,这一次的大面积逾期,是归因于“三车道变一车道”,啥意思呢?前一阵子,玖富把旗下运营的网贷P2P平台合并了,旗下的唯一的P2P业务归给了玖富普惠,而悟空理财更名悟空优选,和玖富钱包一样,转型成为了玖富普惠的导流平台了。

你看,系统在升级,我们这个兑付缓慢、债转延迟是不是也情有可原?

但是投资者更慌了,以前的投资平台变成了导流平台,那之前平台上的投资保障就更低了,本来你P2P的时候就说,自己只是撮合人,不碰钱,所以没有义务兜底,现在做导流了,那责任就要撇得更远了。

有的投资者不放心,查了查,更慌了。他发现,自己出借的1万元,分别借给了1000多人,平均每个人也就10块钱,86个人借了1分钱,96个人借了2分钱。

借款人也顺道出来揭了一下玖富的底,所谓的居间撮合也只是两头吃,借款人也不是不想还钱,而是因为玖富中间这道的利息太高了,快到50%的利息已经近现行高利贷标准的一倍了,而且和出借人的信息也对不上,玖富没碰钱的鬼话谁能信?

34万投资者,300多亿的资金,不能这么一个理由就被搪塞过去啊。

很多人觉得玖富没问题,毕竟2019年8月在美国上市时还是挺轰动的,在p2p的暴雷潮中上市,用老美的钱给自己背书,能上市的还是大牌子,倒不了,不少人在那个时段前后仍然是大笔地投钱进去。

而且,玖富还有更新一点的玩法,那就是引进了保险公司,借款人在借款的同时,也给借款上了一个保险,借款人还不上,那么保险公司先还钱,然后保险公司再去催收。

按理说,保费不便宜,保险公司应该挺赚的,但是后来保险公司不干了,财报一出来,亏了几十亿,毕竟次级债里面的次级债,也不是那么好讨的,保险公司不玩了,玖富和合作方人保打起了官司,双方各说各的理。

保险不干了之后,坏账还得收,玖富想要引进专门处理坏账的AMC,但是AMC也不是做慈善,也是要赚利润的,这笔钱恐怕还是要处在投资者身上,本来就很惨的投资者还要再被刮一笔。

投资者也没闲着。

作为悟空理财的代言人,演员胡军自然是首当其冲,像众多P2P代言人一样,胡军的微博也涌入了一大批投资者,评论区已经沦陷,玖富已经事发这么多天,也没有一个回应,怎么还配做”元气满满的哥哥“。

其实,占领胡军的微博也没啥用,投资者再怒气冲冲,也没法把钱从胡军的渠道要回来,甚至都得不到一丝的心理安慰,因为实际上,他也担不了什么责任。

就在玖富逾期的期间,中晋系投资者状告中晋系代言人九球天后潘晓婷的判决下来了,二审也是投资者败诉。

根据判决书,代言人对代言品牌虽然有审查的义务,但是这种审慎的审查义务的衡量标准却不能过分苛求,“不应当以事后刑事案件的结果来倒推审查的义务”。

这个判决,简直就是P2P代言人们的救星。

因为,从法律上,这些代言人们的过错基本上是被否定的,因为“广告代言人只有在明知或应知广告虚假仍代言的情况下,才与广告主一起承担连带责任”,而他们的损失也只有代言费,因为退了代言费,还能显示他们有良心。

第一责任人,还是玖富。

但对于投资者而言,玖富是大平台,却又是互联网上最神秘的平台之一,可能也不好找。

玖富是一家很奇妙的公司。

2006年成立的时候,玖富还是一个向传统金融机构卖金融系统的,后来搞了悟空理财,进军了P2P行业,到玖富上市前的三年,靠着贷款服务费,净赚近30亿,2018年一年就净赚19.75亿,然而上市后的2019年,净亏损21.54亿。

一刀下去,就割了一批洋韭菜。

原则上,玖富系公司的业务还是很广泛的,P2P起家,但是后来一度成为“玖富金控”,后来转型“玖富数科”,规模和概念都是很大的,现金贷、分期这样的业务占大头,金融业务也挺多,商业保理、融资担保、券商、基金、保险、资管、征信都齐了,还顺带着入股了鄂州农商银行。

与一些正经金控集团相比,也不逊色。

当然,这只是原则上,而在现实中,投资者们还是在担心玖富会跑路,因为玖富系的公司在2020年4月拆分、腾挪太频繁了。

首先是创始人孙雷,由直接持股变成了通过有限合伙企业间接持股,而且股权比例明显变小了,反而是在互联网上没什么印记的法人任一帆变成了大股东。

然后就是玖富系公司“去玖富化”。

根据天眼查的信息显示:

现在真正落实在玖富数科旗下的业务只剩下了“唯一”的P2P业务平台玖富普惠、主营教育分期的蜡笔分期、主营融资担保的厦门富诚、分管投资业务的玖信资管,还有3个仅持股2%左右的对外投资。

而不少跟玖富相关的业务,已经把公司中的“玖富”俩字去掉了,而且不少业务都被归到珠海万卡消金、悟空贸科和金牛智选身上了,这三个公司的股东都是自然人,已经看不到玖富数科的身影。

虽然可能是高管代持股份,但是赚钱的现金贷和分期业务都挪出去了,那么原则上这些公司赚到的钱可没有义务来赔付那些逾期的理财资金。

是不是要跑路?是暴雷还是转型?300多亿的钱能不能还上?

投资者的疑问很多,玖富要回答的问题也有很多。

最近最焦虑的人是谁呢?可能不止是股民,还有很多p2p公司的老板。

自从2012年p2p开始出现,到现在8年时间,总结一下大概的轨迹是:

● 1、被吹捧为难得的“金融创新”,高息获取投资人;

● 2、各地大干快上,一度中国有超过6000家p2p公司,各种商业模式、涵盖各个金融环节的都有;

● 3、寻求各种增信:国企背景、保险加持、上市、互金协会成员…..

● 4、各种骗局开始曝光,秒标、拆标、自融、伪造后台、偷梁换柱、庞氏骗局…..人类五千年的诈骗手段,在这个行业基本都能找到样本;

● 5、爆雷跑路不断,名单太多,金额很大。像早起的轰动案件e租宝,规模达到了700多亿,这8年下来,p2p公司坑了多少钱呢?

郭树清之前给过一个答案,8000多亿。

这么坑人的行业,整治是必然的了。有关部门给整治工作定了个期限:今年年底。

P2P网贷的风险给监管留下的最大教训就是“金融业务一定要持牌经营”,但是网贷的牌照基本上已经不太可能了,全国大部分省份已经说了“不”。

唯一的路径就是平台良性退出,监管、投资者和平台皆大欢喜,但是在此前几年的时间里面都没做到的事情,在未来的3个月内就完成的概率也不是很大。

为什么呢?

因为平台收了投资者的钱,也都号称借出去了,但是真实性、可靠性都很差。最近一些残存的p2p老板们被监管紧闭,但动辄几十亿、上百亿的余额,超出了不少平台的承受能力,那会是啥结果呢?

清退在加速,但,全部良性清退,有点难度。

银保监会主席郭树清披露的数据,到6月底,网贷平台已经从高峰期的5、6千家到只剩下29家,7月份大家再查的时候,就又少了几家。

猫哥统计了一下部分近期仍在主动披露运营数据的平台,这17个在运营平台的总借贷余额还有1482.23亿,涉及出借人数145.22万人,人均10.2万,还是一个不小的数目的。

不到最后一刻,也没人敢对平台的兑付情况打包票,无论是背靠什么资本,上没上市,都不是资金安全的保证依据,毕竟以前暴雷的惨痛教训,现在也是疼在血肉里面的。

你看前两天,北京东城区政府说了,目前爱钱进的平台已被东城区公安分局立案侦办,投诉人可持相关证据材料向公安部门报案。

借贷余额本金高达197亿元,这背后很多家庭又悲剧了。

爱钱进的投资者还没哭完,逾期快2个月的玖富近320多亿的钱也还没个说法,这不,向上金服的投资者们开始投诉向上金服严重逾期,既不兑付,也不公告。

甭管做的有多大,只要没有兑付,就是一颗暗雷。

8年时间,坑了8、9千亿,背后是多少个家庭的悲剧啊,最后的终局,3个月后见分晓吧。