新消费导读

果酒(除葡萄酒外),在很长一段时间里是酒类商品中被低估的品类,其市场相比较于葡萄酒与白酒虽然在数值上较低,但是正体现出明显地上升趋势。新消费时代下年轻群体对社交性酒精饮品的需求激增,刺激了一众酒商纷纷入局,队伍中不乏许多传统巨头企业的身影。那么这个千亿规模的市场究竟有什么特点?新兴果酒品牌又要依靠什么才能获得消费者的青睐呢?

果酒——2.3亿年轻人撑起的新蓝海市场

总有人说,年轻人已经不爱喝酒了。

然而根据CBNData在2018年联合天猫发布的《天猫酒水线上消费数据报告》却显示线上的酒水消费增幅连续两年超过30%,另外据此前南方都市报的报道称,酒水销量在618期间迎来了大爆发,在天猫平台的95后人群酒水消费已同比去年增长170%。在京东平台的95后人群成交额则同比上升了250%。数据不会说谎,年轻人与酒精饮料依旧有着难以割舍的联系。

与以往不同的是,在他们的搜索关键词中,包含了“小众洋酒”、“无酒精啤酒”、“颜值果酒”、“小瓶白酒”等偏好,多元化、个性化的消费代替了传统习惯中单一化的白酒消费,以90后、95后为主的年轻群体,这个总计2.3亿人口的新消费势力,正在主导这个市场的发展方向。

其中的重要品类——果酒,其本身色泽清澈,酸甜可口,既有酒的浓醇,也有水果的芳香。水果种类的繁多造就了果酒品类与口味创新上的多元化发展方向,最适合在当下互联网传播的时代打造成网红产品,低酒精度也将适宜人群扩大到能够涵盖年轻女性群体的范畴,也就是说,无论从外观的打造,还是产品本身的适用性来说,果酒都是时下最贴合年轻人“轻快化”、“时尚化”生活方式的酒类消费品,也是传统酒桌社交中“拼酒”这一陋习的替代品。

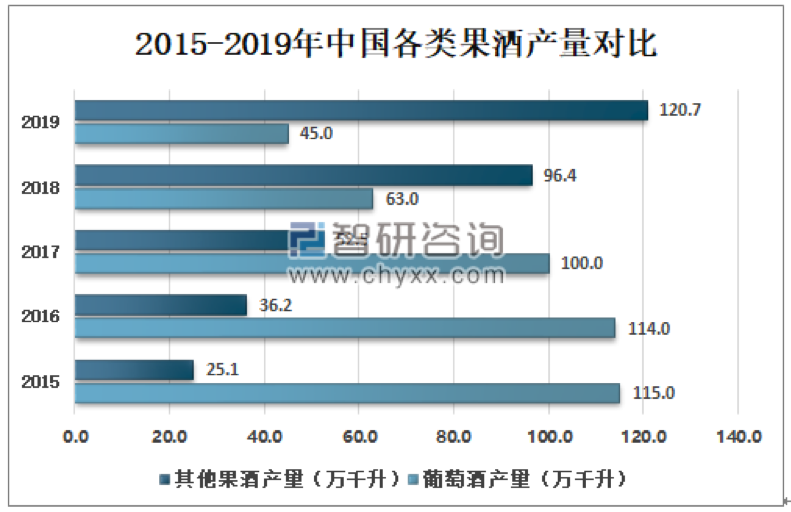

于是在这样的背景下果酒迎来了它的春天,在2013年中国果酒的市场规模已经达到120亿元,在果酒的总市场(包括葡萄酒的大品类市场)中占据10%的比例,到2019年果酒大品类市场的总规模已经突破2000亿元,其中还呈现出此消彼长的势头。从2015年到2019年,葡萄酒的产量与其在总产量中的比重正逐渐降低,其他品类果酒呈现出稳定上升的态势。

图片来源:智研咨询

同时,一大批果酒新品牌的诞生也为这一赛道注入了新的活力。目前已有的品牌包括传统酒商阵营有茅台旗下品牌“悠蜜”、五粮液旗下“仙林”等。还有新兴品牌阵营例如冰青、梅见等。新老成员结合成果酒的整体市场,然而这个市场要走向成熟,还需要不断的创新和突破。

难出头部的千亿市场,突破点在哪里?

谈及突破,就要从限制行业发展的原因出发,定位企业要重点解决的市场痛点。

第一,果酒市场少有专注型的企业,所以单品类品牌最有机会突围。

目前的入局者大多主营传统白酒,果酒只是其中一个分支部门。这些企业虽然背靠雄厚的资金与经销商支持,由于常年以自家白酒产品作为品牌标识,而年轻人白酒市场又短时内难有突破,这些品牌标识也就无法起到有效导流作用,甚至对部分消费者会起到副作用。

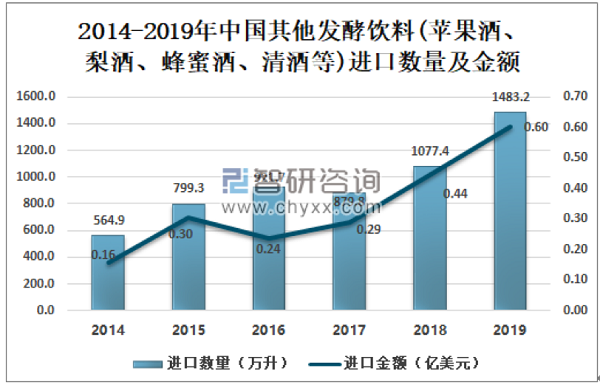

同时还有另一批品牌与产品来自于海外,从2014年至今,除葡萄酒之外的其他种类酒进口规模在逐年扩大,知名品牌例如日本三得利、俏雅等梅酒品牌陆续进入中国大陆市场,利用自己的国际口碑优势参与竞争。但是毕竟海外品牌要做头部首先要经历一段长时间的本土化过程,也就很难短时间里在中国市场大面积推广开来。

图片来源:智研咨询

然而这个赛道也并非完全没有专注者,冰青青梅酒从2014年成立以来便一直专注于对青梅酒这一单一品类的商业化进程,围绕青梅果酒的市场,冰青建立起了从种植庄园、酒厂到销售运营的全产业链布局,确保产品来源可追溯。

冰青青梅酒的原料基地位于中国最大的青梅产区,也是国家地理标志产区的四川成都大邑县西岭梅谷。甄选新鲜青梅与西岭雪山水系的优质水源配合天然蜂蜜是冰青所选择的主要材料,通过21道工序完成发酵陈酿。原果发酵的青梅果酒口味酸甜适中,相较于浸泡型梅酒,果香更加馥郁有层次、口感优雅纯净。

据悉,冰青两款青梅茶酒(茉莉绿茶味、乌龙味)以及小酌轻欢系列青梅果酒分别获得2020年国际葡萄酒烈酒大赛(IWSC)两银一铜的奖项,并以91分的好成绩获中国青梅酒历史最高评分,这也是中国发酵型青梅酒在国际大赛的首次亮相。

第二,从业企业整体基础科研水平薄弱,行业缺少标准,所以谁能抢占产品研发和供应链的优势地位,谁就能占得先机。

果酒的生产按照难度可以依次分为果味配制酒、调配果酒和发酵型果酒。一直以来果酒市场并没有形成标准化的酿造工艺,市面上也尽是鱼龙混杂良莠不齐的产品。

国外三得利、俏雅等品牌便是通过基酒浸泡水果的方法生产果酒,这种浸泡型果酒常见于农村与小镇的家庭自制,也是具有乡土特征与传承性的一种果酒,口味会因工艺的不同而产生差异,所以在市场成熟的日本,这些品牌都拥有自己忠实的消费者。不过浸泡型果酒的口感会较为甜腻,需要加冰稀释再喝。

而至于发酵型果酒,则是几种果酒中最纯正也是门槛最高的一种,它完全依靠水果发酵形成酒精,这种方法虽然看起来与葡萄酒酿造无异,但是其中隐含着几个技术难关。相比之下,葡萄的理化性质使得其生来就适合酿酒,在经历几百年甚至千年的发展后,已经出现了许多专门用于栽培酿造性葡萄的庄园和农场。而果酒酿造的原材料多是来自于产能过剩的水果,同时这些水果又多是高酸低糖类,需要在加工过程中严格控制酸环境,对基础科学研究、工艺水平和生产设备的要求更高。然而在我国的高校培养体系中,葡萄酒酿造工程专业可以每年向市场输送源源不断的人才,却少有专门研究果酒酿造的学科能够弥补果酒研发领域的空白。也就是说,最优质的发酵果酒,需要满足水果供应、技术水平和人才三个方面缺一不可。

为了解决这一困境,冰青特地与中国农业大学合作,聘请了果酒加工工艺专家李景明教授担任技术顾问,进行青梅酒相关课题的研究,同时对消费者喜好与消费习惯进行科学调研,为产品提供技术指导的同时也为未来市场发展方向提供数据支持。同时在酿造工艺的标准化上冰青也进行了一次革新,把发酵酒与市面上的配制酒彻底区别开。

今年7月,冰青正式成为中国酒业协会果酒发展委员会副理事单位。在“第二届国际果酒论坛”上,冰青作为三家发起企业之一,参与了中国果酒研究院揭牌仪式,另外两家是茅台和五粮液旗下果酒公司。据悉,聚集果酒相关专业科研院校与代表企业共同成立研究院在国内还属首次,智库团队的加入或将为中国果酒发展带来新的契机。

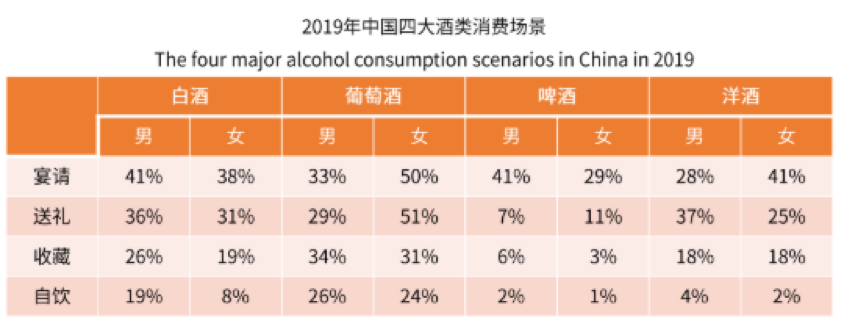

第三,果酒一直没有寻找到最合适的消费场景,所以打造场景是所有入场玩家的首要目标。

其实消费场景,不仅是果酒品类独自面对的问题,由酒自带的文化属性所决定,所有酒类品牌的成功都寄希望于能准确定位到消费场景,例如茅台、五粮液等传统白酒针对的就是高端商务与政务活动,是身份与尊敬的代表,啤酒针对一般宴会场景或路边烧烤摊场景,每种酒都能找到最适合它的地点与时间点。

图片来源:艾媒数据中心

但果酒的场景却一直模糊不定。其中一派以百加得冰锐等预调鸡尾酒类商品为主,主打派对与KTV场景,葡萄酒类果酒在高端宴会中也有不可取代的作用。这两者都不是果酒的最佳选择,高端宴会并不是年轻人的主要生活场景之一,而派对在中国并没有成为年轻人的主流社交方式,也就都与果酒的主要消费群体相脱节。另一派以白鸟6度、RIO“微醺”系列等品牌为主,希望能培养都市中产用户的夜晚独酌习惯,但是一个人深夜喝酒本就是小众习惯的生活情调,难以普及开来。

而以冰青青梅酒为代表的发酵型果酒产品,带有两个特点。其一,青梅酒是我国传统果酒文化中最有文化底蕴的一种,在“青梅煮酒论英雄”、“青梅竹马”等很多典故里有提到,在广东、福建、四川等南方地区也一直有自酿梅酒的习惯,算是市场接受度最高、消费者尝试门槛最低的品类。其二,发酵型果酒酸甜开胃、低度微醺,具有解渴解辣解腻的效果,适合搭配重口味食物,不像啤酒涨肚子,同时青梅含大量有机酸,对肠胃有益,最适合当下既怡情又健康的消费取向。

在这个基础上,冰青青梅酒开创了全新的果酒消费场景“佐餐酒”,将“餐”与“饮”更有效地结合起来。数据调查显示,饮品占据了餐馆30%的利润,点单率超过70%,而冰青选择的,是在中国4万亿元规模的餐饮中占据了22%的火锅场景。冰青与许多火锅品牌建立了合作,在冰青入驻的餐饮门店中,包括了海底捞这样的巨头企业,以及朝天门、谭鸭血、大龙燚、小龙坎等知名火锅品牌。例如刚刚获得IWSC大奖的小酌轻欢系列则是在海底捞火锅销售的独家产品。冰青青梅酒搭配火锅的场景很快在火锅爱好者与社交青年中扩散开来,餐与饮的有机结合,不仅给消费者提供了绝佳的果酒消费理由,也在同时推动了餐饮行业的整体消费升级。

总结

在果酒这样缺少头部、竞争激烈的市场中,谁能率先树立品牌,占领消费者认知,谁就能抢夺先机。而要想做到这点,需要一个品牌首先做到专注、专业,并能够从场景出发完成自己年轻化的形象构建。正如冰青创始人陈涛在去年的国际餐饮创新峰会上所陈述的,“年轻化、个性化、社交化”是新一代用户消费场景转向的核心,定位于长期消费品与果酒企业领军品牌的冰青选择了门槛最高的发酵酒赛道,用技术壁垒打造品牌差异化的战略,保证了冰青在赛道中的领先地位。未来的市场还将朝哪发展,也可拭目以待。