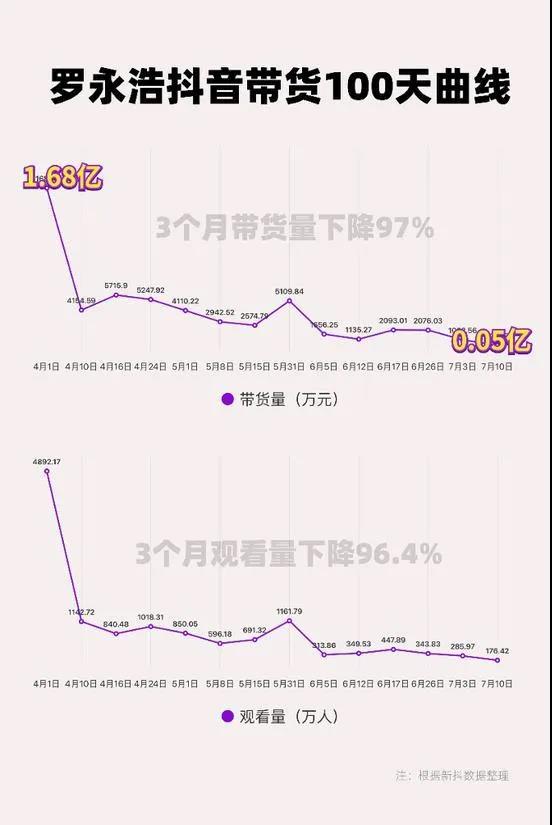

近日,有不少声音在唱衰罗永浩的百天带货。

大致意思为,不论从销售额还是流量,跌幅都超过90%。从数据来看,老罗近几场的带货数据确实和薇娅、李佳琦、辛巴等各个平台的一哥、一姐相去甚远。其实不止老罗,各个平台的所谓头部主播,直播间的流量也和巅峰时期有了大幅度下滑。

图源腾讯网

但在锌财经看来,“老罗们”带货数据下滑的背后,实际上是直播带货在回到商业模式的正轨上。

从本质上看,直播带货只不过是线上店铺衍生出来的有一种销售渠道,就像10年前,线下店铺转移到线上一样;而主播的本质是销售,就像门店柜员、电视导购一般。

不论是线下实体店、淘宝店铺,抑或带货直播间,都是中间销售环节,在正常的商业逻辑下,寻求的应该是品牌方、销售渠道、消费者三者之间的平衡。但从现在来看,某些头部大主播“全网最低价”、“坑位费”的形式显然已经不符合品牌方的利益。

实际上,对现在的诸多品牌方来说,早就想明白了。几十万的坑位费,就当是品牌代言费,毕竟相比于动辄几百万的明星代言,这笔帐还是算得过来的。

直播向上,“老罗们”向下,也不过是回归到了正常的商业模式之内。

“变味”的吆喝

锌财经独家了解到,有和辛巴团队合作过的某品牌方负责人林立告诉锌财经,他们就吃了压价的亏。本来品牌方已经有合理的预设价格,但被辛巴团队砍去了一截。临直播上场时,辛巴突然再次提出压价,出于无奈,品牌方只好选择了妥协。

类似的情况,其实在一些大主播间见怪不怪。

而主播敢于和品牌方叫板的筹码在于自身的流量,这也催生了通过刷单、流量造假来营造直播间“虚假繁荣”的假象。

当头部主播流量逐渐下滑、数据严重注水后,直播生意变得微妙了起来。

林立向锌财经透露,阿里去年八月向淘宝店家邀请店播模式,并给予一定的流量扶持。主播与店播的占比也从八二分成了五五分。

根据2019年淘宝公布的数据,淘宝直播上90%的直播来自商家,10%的直播来自主播/网红。70%的交易额由商家直播贡献,30%是主播/网红带货。

主播模式衍生的“高昂坑位费+拼命压价”显然有悖于基本商业逻辑,但类似的例子确实屡见不鲜。

据披露的一条薇娅、李佳琦的客单价监控信息显示,两人直播带货的近30天客单价很少有超过百元的。与李佳琦合作过的品牌方曾表示被压价很厉害,基本都是亏本出量。

主播监测平台后台数据截图

也有与薇娅合作过的品牌方表示,自己的价格被压到了地板上,几十万的刷子每把亏损18元,还要向薇娅支付销售额的40%。“压价保量”成了品牌方们打碎了牙往肚里咽的唯一安慰。其实这也变相印证了为什么市场上无法复制出李佳琦和薇娅。

毕竟要是都这么玩,大家生意不用做了。

今年,淘宝直播探索出直播带货红利,直播带货也在不断刷新我们对数字的想象力。随之而来的,是主播身价的水涨船高与话语权上的独当一面。

据了解,头部主播里李佳琦双11当天,零食品类的坑位费为6万元,佣金率20%起;美妆、生活类产品则按照佣金率的高低,坑位费也有所不同,15万元起步。

而淘宝大主播的坑位费基本上都是几万元起步,而快手红人的价格也很高,一线快手网红坑位费价格:第一坑60w左右,第二坑50w左右,第三坑40w左右,一场活动下来坑位费大概400w。

大流量主播具有品牌效应,坑位费虽高但效果好则无可厚非。后疫情时代,主播的卖力吆喝也是清库存、带动经济增速的一种好方式。

可是,一味地用低价迎合消费者,反而是在挑战商业底线。

辛巴在六月的一场直播里邀请到张雨绮,就因此与品牌方闹了不愉快。

当时辛巴要卖一款项链,张雨绮却指着项链说这是异形啊不值钱的。更离谱的是卖iPhone的时候,辛巴已经把价格从4299元压到了4099元,张雨绮直接打断说“你这个数字不吉利,要不然就3899吧,既然来了就让老铁们高兴高兴。”

最后快手官方的工作人员也出面沟通了半天,品牌还是不愿意卖这么低的价,说“破价”了,张雨绮再次甩手:“哪有这样的,我掏钱给你补贴你还不愿意了,不卖了,我们上华为。”

直播最后,辛巴的表情 图源网络

如果说坑位费就是广告费,能保证销售量,则无可厚非。可是,品牌方一再让利的同时,被主播三番五次的拼命压价、吐槽不留情面,本身是在动商业原则的刀。

当巨头围猎、主播被分流,各种乱象由此丛生,这门好生意自然就更没有明面上那么好看了。

流量四散

电商直播盘就这么大,随着各赛道超级玩家的进场,在一定程度上分食了主播流量。

淘宝直播、快手、抖音之后还跟着拼多多、京东等一众对手,实力都不可小觑。

有消息爆出,拼多多已经把直播上升到集团的战略级业务,并给予资源倾注。从两个月前开始,拼多多就以优厚条件招募MCN和主播入驻。

拼多多直播排位赛 图源网络

公开的招募数据显示,为了吸引MCN机构入驻,拼多多直播间的打赏分成可以给到85%,远远高于其它平台,同时,海绵去了各种押金和服务费。

并且,作为后入场的玩家,据其内部人士透露给《潜望》的说法:拼多多对直播的业务定位没有发生变化,依旧是提供给B端的一款服务插件,没有中心化入口。

也就是说,拼多多主要的直播形式就是“店播”。

不久前,正在话题之下的赵圆圆曾在社交媒体上公开谴责直播带货乱象,随即删除后仍被广泛讨论。

目前,刷单形成了完善的产业链,会针对不同的用户需求,推出不同的刷单套餐。商家在电商平台的销售额除了实际卖出去的销售额,还包含了刷单的虚高销售额。

据21 tech报道称,小沈阳直播卖白酒,下单20多单,退货16单;叶一茜直播卖茶具,在线观看人数近90万,只卖出不到2000元;吴晓波的“新国货首发”专场,一个坑位费60万,其中一款奶粉只售出了15罐。

另一方面,直播带货已经兴起数年,对不少消费者来说,也已经产生了审美疲劳感。新鲜感过了,一部分流量自然也就散了。

品牌方们也深知电商直播的水有多深,但没办法只能当作代言费吃哑巴亏。毕竟找明星代言动辄花几百万还要各渠道分发,直播带货反而来得更简单容易。

不过,刷单也好、数据造假也好、直播间注水也好,也侧面印证了电商直播朝这个产业依然向好发展。

主播向下,直播向上

各大主播间褪去“虚假繁荣”后,剩下的才是符合商业模式的形态。

林立向锌财经透露,淘宝内部从去年8月起就向平台上的商家发出店播邀请,并给予一定程度的流量扶持,例如给一定的流量入口与流量支持。林立还谈到,如今淘宝直播模式也从一开始主播店播二八分,过渡到现在的五五分。

从本质上来说,店铺或者品牌方需要的是真正忠实自己的用户,大牌主播直播间里的“冲动消费”、“低价消费”都不是可持续用户——这也是一些大直播间退货率居高不下的重要因素。“店播”可以与私域流量的营销手段更无缝地衔接打通,沉淀用户、增强用户粘性。

根据虎嗅的一组数据显示,商家日常直播(店播)购买转化率在7%-10%之间,即有100个人进入直播间,有7到10个人会下单。这高于图文页面的5%。

“店播”是品牌商家自己搭建直播团队,也可以代播委托给专业的营销服务公司。作为品牌的日常销售场景,更具有持续性及自主运营性,长远看来也更加符合品牌方的利益诉求,因此行业中也有人把“店播”认为是图文详情页的升级版。

从线下实体店,到线上店铺,再到直播间,作为上下游之间的中间渠道,每个阶段的带货效率确实在提升。从2018年下半年引爆开始,直播带货也已经发展了近3年时间,泡沫也是时候开始褪去了。

“老罗们”向下,直播带货才能向上。