2020年6月12日,《乘风破浪的姐姐》毫无预警空降视频平台芒果TV,零宣发、零预警、零热搜却开播即火,仅仅在播出三小时内,斩获2500万播放量。

更令人啧啧称奇的是,在长视频平台爱奇艺、腾讯视频、优酷均难逃亏损的大环境下,“姐姐们”直接将出品方+播出渠道——芒果超媒送上千亿市值,开播当日股价大涨6.82%,十个交易日股价上扬20%。

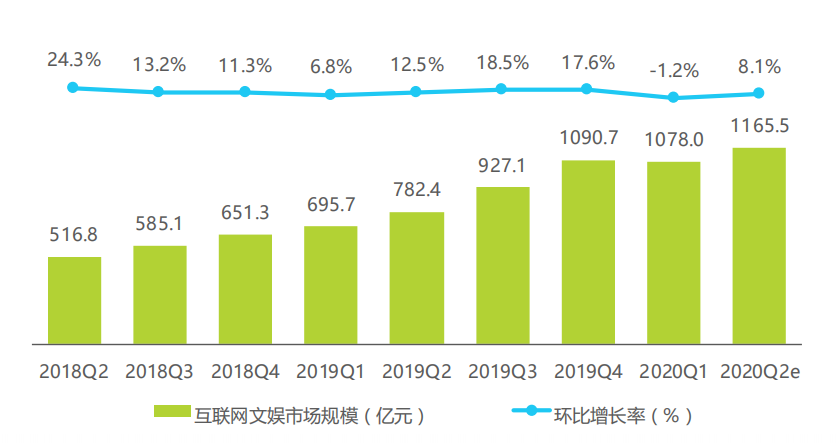

对比“姐姐们”的火爆,文娱市场的寒风劲吹,清冷异常。据艾瑞咨询发布的2020Q1-2020Q2的《中国互联网文娱市场数据发布报告》显示,2020年第一季度,中国互联网文娱市场达到了1078.0亿元,环比下降1.2%。

特别是受到疫情影响,广告投放受到很大影响,尽管用户文娱方面消费潜力是个蓝海,但广告收入的降低还是对整体文娱市场带来巨大压力。

图 2020Q1-2020Q2中国互联网文娱市场规模

进入2020年开始,受疫情因素影响,《中国女排》、《唐人街探案3》、《花木兰》等被寄予厚望的大片,均未能按原计划上映,足不出户宅于家中的消费者带动了线上视频观看这一需求。长视频平台中现象级综艺、精品网剧层出不穷。不过在喧嚣之下,却缺少爆款电视剧大制作的影子。

现象级综艺为什么火?

不论是《明星大侦探》、《密室大逃脱》这类搞笑益智类真人秀,还是脱口秀节目《吐槽大会》,亦或是传统娱乐类节目《快乐大本营》、《王牌对王牌》,以及旅游类节目《妻子的浪漫旅行》等,其话题度与变现能力都难以与当下的选秀类节目相媲美。

从《创造营》节目中出道的团体——火箭少女101的大热开始,国内团队选秀节目逐渐走出试验阶段,其盈利模式、广告商切入、粉丝经济变现等均逐渐走向了成熟,尽管大多数团体都难以摘掉“出道即巅峰”、“出圈偶像屈指可数”这两顶帽子,但其变现模式已然趋于稳定。

对于选秀类节目而言,其变现模式主要由两部分组成:选秀阶段的商业拍摄+后期IP衍生。

众所周知,文娱产业变现主要依赖广告商投资,但由于经济形势的变化,2020年广告商预算与投入并未达到去年同期水平。而IP衍生更为复杂,具体涉及节目衍生、粉丝经济带动(直播行业、电商带货、商业代言)等部分。

一方面,综艺节目第一期制作费的大量投入将为节目品牌打响知名度,为其第二、第三乃至第N季度做好准备。换句话说,一档节目的后期IP衍生,是站在前人的肩膀上,前期亏损实属常态,这也是爱奇艺《青春有你2》、腾讯视频《创造营2020》与《少年之名》的火爆程度出人意料,却仍未能为长视频平台带来大幅盈利的原因。

另一方面,2020年的粉丝经济也不再坚挺,随着粉丝理性消费意识逐渐觉醒,面对大量的热门偶像迭代与代言泛滥,偶像们的代言对于粉丝而言不再“珍贵”且“唯一”,在一定程度上促使KOL种草效应急速减退。

在这样的环境下,芒果超媒《乘风破浪的姐姐》甚至能直接带动股价上扬,其背后的原因也是多方面的。

首先,用户对于内容付费已形成一定意识,四家长视频平台会员率增长向好;其次,芒果超媒背靠湖南卫视,对于选秀、话题度、用户基础、流量引导自成一格,市面上女团概念趋于僵化,对于在重新定义“女团”的概念上,多以boyish、欧美风为主,已经形成固定的模式,带来一定的审美疲劳,“逆龄女团”的打造直击当前“女性独立”、“反少女感”、“女性力量”等热点话题,姐姐们舞台上敬业又收放自如,矛盾点出现时剪辑自然流畅毫不避讳,其火爆实属情理之中。

最后,较之新人团队,姐姐们自带话题度与流量,在广告拍摄、商业代言、电商带货等方面更能拉动粉丝经济、实现变现。

精品化网剧是趋势

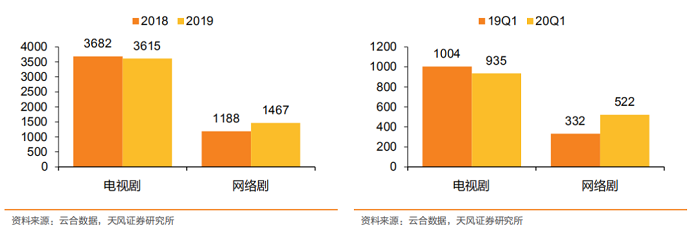

根据针对长视频行业2019年&2020年Q1的调研报告显示,2019年全网上新剧为489部,播放量为1188亿次,尽管相比2018年减少18部,但其播放量却实现了明显增长,达到了1467亿次,同比增长23.48%,2020年Q1则环比上涨57.23%。

图 网剧剧集有效播放(亿)

2020年的众多网络剧中,现象级的剧作也不在少数,之前的《我是余欢水》(爱奇艺)、《鬼吹灯之龙岭迷窟》(腾讯视频),近日的有《隐秘的角落》(爱奇艺),不仅“童年”、“两代人相处”、“人性”等关键词成为各大平台常驻讨论热点,“爬山”、“小白船”也成为了各类视频APP、网站弹幕的重要组成部分。

播放量的大幅增长似乎从侧面证明了网剧的发展逐渐走向精品化,但对于长视频平台而言,除却打造优质作品的野心外,也是对其变现能力提升的一次尝试。

长视频平台变现无非在于两点:会员付费率与IP衍生、广告中插。

精品网剧的打造必然需要一定资金与演技派的参与,剧本主题需直击社会痛点,能否形成一定热度带动会员付费率上涨多半看“命”。多重条件锁定下,精品化内容会带来一定的经济效益,但对比其投入资金而言实在少的可怜。

尽管部分长视频平台,如腾讯视频、优酷采用了购买网络文学/文学作品,打造文娱产业链这一条路,但就目前看来收效甚微,前期亏损几乎是必然,后期能否实现盈利还是未知。

紫金财经认为,低成本、前期低流量的网络剧推出,在宣传手段层出不穷的时代里,本就难以形成实质KOL,在广告中插的引流能力更加受限,致使部分广告商不愿入局,网络剧中小额贷款、理财广告占据上风,变现难几乎成为每个长视频平台的痛。

2020年,未能找到成熟变现之路的长视频平台们,依旧在为网剧精品化奔波着。

疲软的电视剧行业

据天风证券-云合数据联合报告显示,2019 年全网连续剧累计有效播放值同比增长4%。其中,电视剧有效播放3615亿,略有下滑。在疫情影响、人们宅家不出的情况下,电视剧播放量却环比呈现出下降态势,可见长视频平台下的各类板块中,电视剧行业态势非常疲软,且并未出现现象级作品。

其中,电视剧制作质量下降是其原因之一。

根据紫金财经整理的数据,2019年全国电视剧总备案数量为905部,同比下降22.2%;其中古装剧备案明显减少,2019年数量同比下降超 62%,现实题材剧目备案超过了90%。

然而,我国现实题材电视剧均难以逃脱“悬浮剧”的标签,即“脱离中国现实的现实题材电视剧”。人们宅家期间,《安家》、《完美关系》及《精英律师》等被吐槽诟病,年初火爆的《下一站是幸福》更因其中的人设矛盾、脱离实际遭到“声讨”。

此外,受到疫情影响,2020年1-5月开机剧目的总量同比下滑近 50%,影视剧行业受到了较大影响,但随着疫情逐步稳定,电视剧拍摄复工进度加快,可能会带来一定的好转。

制作质量不容乐观,对于长视频平台而言,电视剧的播放情况也呈现出不一样的特点。

其中最为特殊的当属芒果TV,芒果TV内电视剧以偶像剧为主,用户较为固定,其中年初火爆的《下一站是幸福》、《锦衣之下》为芒果TV带来了一定会员付费率的上涨,尽管剧作评价各有千秋,难以与其综艺节目形成的地位相媲美,却也不失为一种细化打法。

而对于腾讯视频、优酷、爱奇艺来说,更多的是电视剧版权方面的争夺。

腾讯视频、优酷依托于各自文娱平台——阅文集团、阿里巴巴文化娱乐集团,实现小说影视化,基于播放策略给出网络剧、电视剧两种路线,进行合理改编。

以优酷为例:前者有《长安十二时辰》,后者有《三生三世十里桃花》、《三生三世枕上书》等。尽管出圈剧作不少,但网络文学影视化的最大问题点在于“抄袭风波”,无穷无尽的“口水官司”下,无论是用户付费抑或IP衍生,都会受到一定的影响。

长视频的冰与火之歌

从2019年业绩来看,爱奇艺亏损达到了103.25亿元,腾讯视频亏损为30亿元,优酷亏损则为157.96亿元。而芒果超媒19年营收同比增长29.40%,归母净利润同比增33.59%;2020Q1营收同比增长9.74%,归母净利润同比增长14.82%。

紫金财经认为,以互联网基因起家的这些平台,与电视台为背景分离出来的平台,字啊营收上呈现不同的营收结果,这一点值得深思。

就目前的数据显示,在各大长视频平台玩家中,芒果超媒或是唯一实现盈利的平台。这又是为什么呢?

版权采购-IP产业链打造-IP衍生变现这一条路上,优酷、腾讯视频等平台坚定不移地走着;用户差异化、制作内容的中立化与稀缺化,却是芒果超媒当下的致胜法宝。

总而言之,对于长视频平台的长久发展来说,商业价值的上升依旧是其生存的核心所在,如何创造出稳定而有效的变现模式,才是各大长视频平台最应该思考的问题。