新年伊始,阿里旗下的硬件产品天猫精灵智能音箱业务,迎来了自业务线推出3年以来的首次大换血。

2020年1月1日,阿里巴巴集团宣布升级在IoT上的战略布局,将旗下的天猫精灵业务升级为独立的事业部,并由阿里云IoT负责人库伟负责。

三年前,智能音箱还是非常小众的存在,但现在已经走进了大众家庭。阿里对天猫精灵业务的战略升级,迅速引发业内对智能音箱的进一步关注和思考。

随着5G商用的快速落地,智能音箱行业仍有着广阔的发展空间,但也遭遇使用场景仍很有限的质疑。面对行业发展的十字路口,率先进行业务调整的阿里,是继续扣动行业价格大战的扳机,还是转向产品功能与价值的提升?

发展历史

作为音箱升级的产物,智能音箱可以通过语音进行上网,也可以对智能家居进行控制。就在短短的几年之间,被赋予了“人工智能”的小小音箱,竟然从市场一片空白,迅速发展到在拥有全球1亿多的用户的水平。

2014年,亚马逊推出了全球首款智能音箱Echo,就此拉开了智能音箱的时代大幕。随后,谷歌、Facebook、苹果等巨头公司也开始布局这一全新领域,智能音箱可谓是自出生就自带光环。

智能音箱自产生以来,在美国得到了飞速发展。据青峰财经整理的公开数据显示,截止到2019年1月份,美国人拥有的智能音箱数量已达到6640万台。也就是说,每4个美国人中就有一人拥有智能音箱。

作为被“创造”出来的需求,智能音箱的快速发展离不开各大巨头的积极推动。而巨头公司之所以积极布局的背后,又存在三大原因。

首先,传统音箱只有单一的音乐播放功能,但智能音箱被视为IOT时代的一个潜在超级入口,成为移动互联网之外的一个稀缺入口,因此成为各大互联网巨头及硬件公司的必争之地。其中,谷歌在 2016 年 5 月推出Google home,2017 年 10 月推出高端产品Google home max ;批过则于2017年6月推出了HomePod。

其次,随着语音交互技术的迅速发展,语音成为是继键鼠、触摸屏之后的又一重要人机交互方式,智能音箱则成为语音交互技术应用的最佳试验田。通过大规模用户的使用训练后,智能音箱的语音识别功能将得以进化。从这一点来说,智能音箱实际上担负起了智能人机交互领域探索与发展的使命,并将为人工智能的提高注入新的强大动力。

最后,智能家居作为语音交互技术最佳的落地场景之一,各大厂商通过在智能音箱领域的积极布局,也有抢占未来智能家居资源先机的用意。与此同时,语音交互技术正在向家电领域快速渗透。预计到2020年,将有75%的智能家电能够通过语音控制。

2015年,京东联合科大讯飞率先推出国内首款智能音箱叮咚音箱。数据显示,2015年国内智能音箱销售仅1万左右。2016年,销量达到6万台,销售金额约在2000万左右。自此,智能音箱行业还处于市场培育阶段,智能音箱上述的战略意义还没有引起国内各大互联网公司的重视。

转折点出现在2017年。这一年的双十一,阿里通过对淘宝老用户补贴返券的形式,将其名下智能音箱品牌天猫精灵销量成功突破百万,引起了行业轰动。

在天猫精灵的助力下,2017年,国内智能音箱零售量激增至165万台,销售规模突破3亿元大关;到2018年,智能音箱行业零售量再次上升一个量级,达到1625万台,销售金额突破30亿元。

2019年10月,Strategy Analytics在发布《2019年智能音箱用户调查-中国结果》,结果显示,中国已经有3500万家庭拥有智能音箱,渗透率已经达到了10%。

巨头游戏

以上数据可以看出,在众多的企业参与下,国内智能音箱行业的市场规模得以飙升,零售量也从1万台增长到千万台以上。从保有量上看,目前我国已经成为仅次于美国的全球第二大智能音箱市场。

在亚马逊Echo大获成功之后,大量创投公司如雨后春笋般地投入到智能音箱行业。据青峰财经整理的公开数据显示,截止到2017年,我国共有上千家智能音箱生产厂家,除了创业公司以外,还包括知名硬件公司以及传统家电企业。因而,这一时期又被称为智能音箱行业的千箱大战时代。

这一时期的智能音箱生产厂商多是以外购语音系统与解决方案,扮演的仅仅是组装厂的角色,产品同质化严重。这就造成早期用户对此类产品的体验效果普遍较差,不仅语音识别准确率低,语音交互的场景也很受局限。但这种功能有限的产品,因为加上了“智能”的概念,定价就动辄上千元甚至几千元。因而,智能音箱也一度认为是在收取智商税,国内智能音箱似乎是伪需求。

随着阿里、小米、百度等重量级的巨头公司相继入场,智能音箱行业迎来了新的变化。

首先是价格上面的大幅下降。2019年双十一,阿里将定价499元的天猫精灵X1以99元进行促销大获成功,奠定了智能音箱行业低价走量的主基调。

在此以后,小米迅速跟进,“小爱同学”智能音箱也在米粉节上降到了99元。这一降价策略也取得了较好的效果,2018年第二季度,小米智能音箱零售量突破200万台,较第一季度100万台销量成功翻倍。

在2018年6月才推出小度智能音箱的百度,更是将补贴后的售价定位89元,更是创造了90秒销售过万台的记录。由于对人工智能的战略重视,百度在智能音箱行业入场虽晚,但却后来居上,成为仅次于阿里的行业头部企业。

作为成本在300元以上的产品,却动辄被巨头企业以低于百元的价格促销,行业内的中小厂家逐渐失去了竞争优势,遭遇到“降维打击”。相关人士向青峰财经透露,截止目前,已经有90%以上的中小企业推退出了市场,行业态势从前箱大战时代迎来了三足鼎立的新局面。

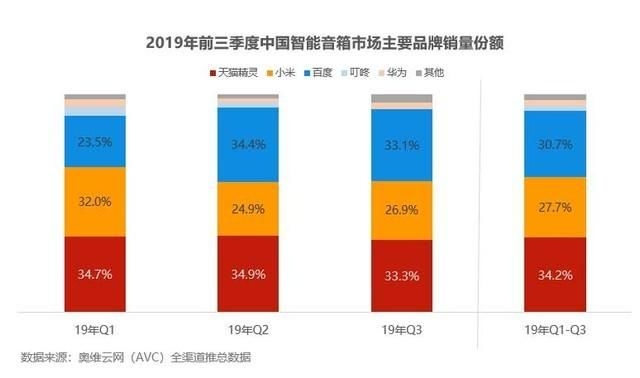

奥维云网(AVC)数据显示,2019年三季度天猫精灵、百度、小米的市场份额分别为33.3%、33.1%、26.9%。天猫精灵继续保持国内第一的位置,百度在今年二季度超过小米,三者共占据行业90%以上的市场份额。

三巨头之中,阿里占据着先发优势及平台优势。百度拥有技术优势,上升势头最猛。小米则占据生态优势,在连接属性上赢得先机。尽管三强鼎立格局已成,但三巨头之间的竞争依然强烈,尤其是百度,由于其“All In AI"的战略目标与技术实力,在智能音箱发展上最舍得投入,给予了目前行业排名第一的天猫精灵很大压力。相关人士向青峰财经透露,这也是阿里在新年伊始就对智能音箱业务架构进行调整的一个重要原因。

从全球市场上看,国内三大巨头排名也非常靠前。根据Canalys最新的数据,2019年第三季度,亚马逊仍位居智能音箱行业出货量第一,市场份额达到36.6%。阿里巴巴和百度则分别以13.6%、13.1%的市场份额,位列世界第二和第三。小米则12.0%的市场份额位居第五。

机遇与挑战

一个不容忽视的问题是,不管是形态设计,还是使用场景,目前的智能音箱产品都还有很大的提升空间,但在产品价格仅仅在百元上下的情况下,很难指望厂家赋予其更多功能。

然而,在行业长期以补贴换市场的畸形发展模式下,智能音箱越走越低的价格给了众多企业带来了不小的压力。这样一来,行业明显缺少新鲜血液,市场份额更加向头部企业集中,这明显不利于行业的长期发展。

与此同时,即便是最早落地的智能家居产品,也缺少行业统一的标准,因而仍处于各自为战的状态。这这种情况下,如今的智能音箱仍局限于播放音乐及查询天气等简单功能,所预期的整个智能家居统一控制的场景短期仍难以实现。

因此,不少内内人士认为,目前尽管智能音箱行业发展迅速,更多的是被“催熟”,目前的智能音箱产品仍然不够“智能”,也不能代表未来技术发展的真正趋势。

有鉴于此,目前行业也呈现出冷静状态,开始审视产品本身的价值。2019年双十二期间,百度推出新品“小度在家智能屏X8”,价格为588元,成为第一款不补贴的智能音箱产品。未来,行业能否真正摆脱价格战及补贴的阴影,还不得而知。

但可以预见的是,随着5G时代的来临,整个IoT行业基础设施将更加完善,智能音箱的各方面技术也将迎来长足的进步,行业空间依然广阔。根据亿欧智库预测,2019年-2020年,国内智能音箱出货量将达到2650万台和3850万台,同比增长分别为63.08%和45.28%,复合增速仍在50%以上。

可以想象的是,在未来的某一天,当用户只需要对智能音箱说出“购买XX月XX日,XX地到XX地的高铁票”,即可完成火车票的购买。如果这一想象的场景最终落地,智能音箱将会迎来更多真实需求的爆发。这一天,还会远吗?